Перенабрали: в России появился класс «заемщиков-маргиналов»

В стране постепенно формируется новый класс «заемщиков-маргиналов» — клиентов, которым вынуждены будут отказать даже микрофинансовые организации. За год действия «Базового стандарта по защите прав потребителей финуслуг МФО», которым установлен лимит на количество таких займов (10 — в 2018 году, девять — с января 2019 года), в эту категорию попали уже 400 тыс. человек. Такую оценку для «Известий» привели в сервисе «Займер». Проанализировав данные потенциальных отказников, специалисты составили портрет типичного «маргинала» поневоле — как правило, им является молодой работающий мужчина со средней зарплатой. Лишенные возможности занимать в МФО, такие граждане оказываются в зоне социального риска и могут прибегнуть к услугам «черных» кредиторов, уверены опрошенные «Известиями» эксперты и участники рынка.

Кредит «по делу»

Пока министр экономики Максим Орешкин дискутирует с Центробанком, является ли закредитованность населения причиной слабого экономического роста, в стране появился новый класс заемщиков, которых условно можно назвать «маргиналами». Многие из них из-за количества взятых займов уже не могут рассчитывать на кредит в банке. Более того, им вынуждены отказывать и микрофинансовые организации. Дело в том, что год назад был принят «Базовый стандарт», с 1 января 2019 года предписавший не выдавать гражданину в рамках одной организации больше девяти кредитов.

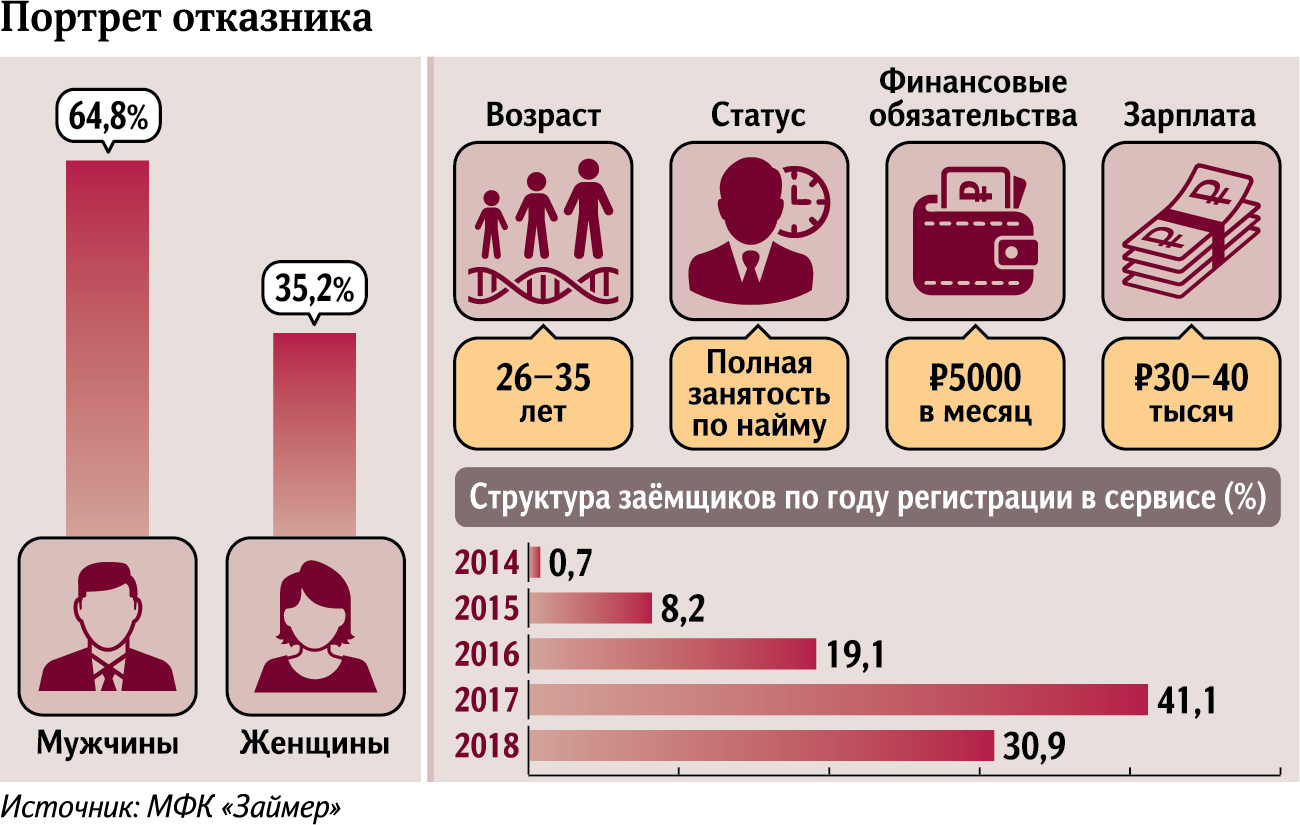

Cервис онлайн-займов «Займер» проанализировал финансовое поведение 26,6 тыс. потенциальных отказников (а в целом по рынку аналитики оценивают численность таких граждан в 400 тыс.). На основании исследования специалисты компании сделали вывод, что в большинстве своем это достаточно зрелые клиенты — преимущественно 26–35-летние мужчины, работающие по найму с зарплатой в 30–40 тыс. рублей и ежемесячным платежом до 5 тыс. рублей. Проще говоря — люди, которые регулярно «перехватывают до получки».

«Займы они оформляют «по делу», не гонясь за максимально возможными суммами. Их текущий уровень доходов и финансовых обязательств вполне позволяет им использовать займы «до зарплаты» в качестве проверенного, рабочего инструмента по ликвидации текущих финансовых разрывов», — говорится в обзоре организации.

Там также отмечается, что зачастую такие заемщики даже не выбирают всю одобренную МФО сумму. Однако эксперты сомневаются в кристальной чистоте описанного в исследовании образа отказника.

— Вывод, к которому подводят нас аналитики МФО, весьма странен и очень похож на манипуляцию, с помощью которой рынок, очевидно, пытается снова убедить регулятора перенести начало расчета предельной долговой нагрузки, — полагает руководитель проекта ОНФ «За права заемщиков» Евгения Лазарева.

Иначе почему такие платежеспособные и дисциплинированные граждане не обратились в банк, ведь их поведение вписывается в рамки классического пользователя кредитной карты, по которой и проценты меньше (в грейс-период — и вовсе нулевые), и ставки ниже?

Отвергнутые банками

У микрофинансистов свое объяснение этого парадокса. По словам главы сервиса «Займер» Романа Макарова, группа постоянных заемщиков МФО сформировалась в 2016–2017 годы, когда банки демонстрировали довольно жесткую кредитную политику. И сейчас такие клиенты получают скидки за лояльность.

— Банковская кредитная политика и сегодня ощутимо жестче, чем в МФО. Например, если гражданин получает значительную часть дохода неофициально, получить кредитную карту ему практически невозможно, — отметил Роман Макаров.

Однако банкиры имеют свой взгляд на проблему.

— Кредитная политика банка строится на определенном уровне аппетита к риску — в среднем это 3–7% потерь к концу срока действия обязательств. По статистике, уровень потерь заемщиков МФО значительно выше, поэтому данное ограничение не позволяет банку кредитовать таких граждан, — пояснил «Известиям» директор департамента розничного кредитования МКБ Рустам Идрисов.

В основной своей массе клиенты микрофинансовых организаций, как правило, обладают высоким уровнем риска, согласен и директор департамента вторичных продаж и сегментного маркетинга МТС Банка Иван Барсов.

В РНКБ и «БКС Премьер» отметили, что клиенты МФО часто недостаточно финансово грамотны, поэтому затрудняются оценить риски дорогостоящего кредитования и быстро набирают большое количество займов.

— Главными причинами для отказа таким заемщикам являются также негативная кредитная история, отсутствие источников дохода, высокая закредитованность, и, как следствие, невозможность получить кредит в банке, — уточнили в пресс-службе РНКБ.

В итоге получается замкнутый круг, заложниками которого становятся сотни тысяч людей. А со временем на фоне снижения доходов и ужесточения требований к кредитованию их численность может увеличиться минимум вдвое, прогнозирует инвестиционный стратег «БКС Премьер» Александр Бахтин.

На долговом дне

В течение еще пары месяцев такие заемщики теоретически могут обратиться в другое МФО или даже в банк. Однако уже в октябре этого года вступает в силу требование Центробанка по расчету предельной долговой нагрузки (ПДН), которое закроет доступ к рефинансированию для большинства «маргинальных» заемщиков.

— Сейчас еще остаются такие клиенты, которые, превысив лимит займов у одного кредитора, обращаются к другому. Эту проблему как раз и призван решить расчет ПДН, — пояснили «Известиям» в пресс-службе СРО «МиР», подчеркнув, что главная проблема — не в количестве займов, а в уровне долговой нагрузки.

Что касается банков, то большинство опрошенных «Известиями» представителей кредитных организаций заявили, что шансов перекредитоваться у отказников МФО практически нет.

— Несмотря на то, что МТС Банк активно развивает программу рефинансирования, кредиты МФО в нее не включаются и в будущем этого пока не планируется, — рассказал Иван Барсов. — По этой причине мы не рассматриваем клиентов МФО как целевых.

По мнению Александра Бахтина, 70% отказников МФО не смогут рассчитывать на кредит в банке из-за плачевного финансового состояния и, скорее всего, уже испорченной кредитной истории.

Реклама микрофинансовой организации

— Выходов у них достаточно мало, разве что продажа имущества, если такое имеется, для погашения долга или займа у родственников на долгий срок, — предположил он.

Однако есть и более рискованный, но напрашивающийся сценарий.

— Наиболее вероятно перетекание таких заемщиков в сегмент ломбардов. Также есть вероятность, что «до зарплаты» они будут занимать у «черных» кредиторов, — полагает Роман Макаров из сервиса «Займер».

Александр Бахтин также предположил, что выбраться из кредитной ямы отказникам будет сложно и некоторые из них могут усугубить положение, прибегнув к услугам нелегалов.

— Если заемщик перейдет эту грань, то есть большая вероятность, что он уже не сможет решить свою проблему в цивилизованной плоскости, — считает он. — Нужно помнить, что от «черных» кредиторов до «черных» коллекторов — один шаг, искоренить этот рынок в нашей стране пока не удалось. А методы нелегалов, как известно, не сулят ничего хорошего.

И риск для человека в этом случае уже не только финансовый, подчеркнул эксперт.