Уходя — уходи: доля иностранного капитала в банках упала до 15%

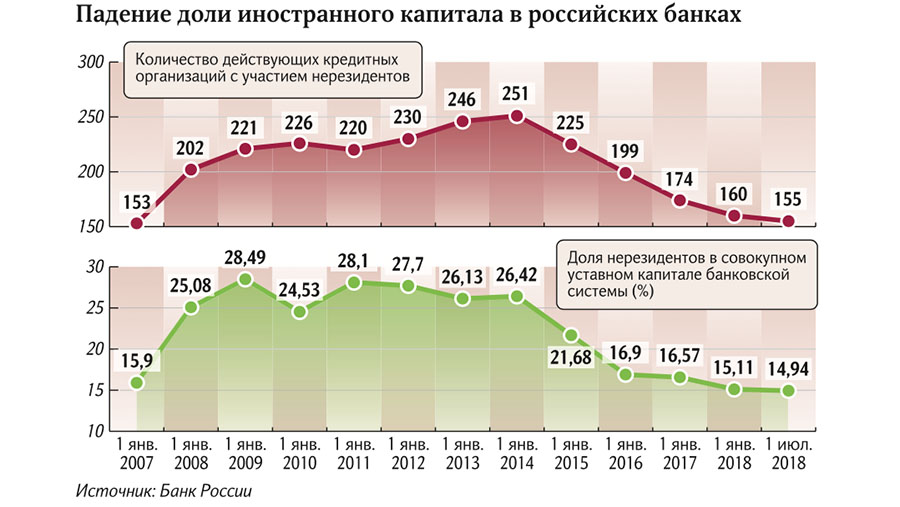

Доля нерезидентов в капитале российской банковской системы упала до минимума с 2007 года и составила 14,94%, следует из данных ЦБ, с которыми ознакомились «Известия». Всего таких банков осталось 155, на пике их численность достигала 251. Бегство началось в 2014 году и приостановилось лишь в начале 2018-го. Поводом для него послужили западные санкции, однако дело не только в них, считают эксперты. Регулятор начал борьбу с мнимым иностранным капиталом в кредитных организациях, а многие клиенты в условиях турбулентности перешли в госбанки.

Иностранцы существенно снизили участие в капитале российских банков: их доля в системе по итогам первого полугодия 2018 года достигла минимума за 11 лет, показала статистика ЦБ. В начале 2007 года она составляла 15,9%, а в конце уже 25,08%. С переменными успехами рост сохранялся до 2014 года, тогда доля иностранцев в российской банковской системе составила 26,5% от совокупного капитала. Но вскоре Россия столкнулась с первым раундом западных санкций, что пошатнуло доверие инвесторов. В результате доля нерезидентов в совокупном капитале банковской системы упала до 15%.

При этом в 2007 в стране работал 221 банк с иностранным участием, в 2014 — на пике — 251. С этого момента число таких банков снижалось примерно на 10% в год, в 2018-м их осталось 155. Стоимостной объем их инвестиций сокращался не так быстро: сейчас вложения оцениваются в 392 млрд рублей — чуть меньше, чем в 2014 году (404,8 млрд рублей). Это может быть связано с девальвацией рубля и положительной валютной переоценкой (изменением рублевой стоимости активов в зависимости от курса нацвалюты).

Среди нынешних инвесторов компании и физлица из Великобритании, США, Дании, Швеции, Польши, Испании, Кипра и Нидерландов, а также из Китая и Японии. Ближнее зарубежье представлено Узбекистаном, Казахстаном и даже Украиной.

С 2014 года общая картина банковского сектора в России изменилась: российские компании начали движение в сторону кредитных организаций с госучастием, отметил инвестиционный менеджер CFS management Михаил Пугачев. Многие госкорпорации обслуживались в том числе и в иностранных банках, но отказались от такой практики — это значительно сократило клиентскую базу последних.

Наиболее крупные кредитные организации с иностранным участием, которые сейчас вполне успешно работают в России, — Юникредитбанк (Италия), Райффайзенбанк (Австрия), Росбанк (Франция), Сити банк (США).

Таким образом, сокращение участия иностранного капитала имело в том числе технический характер, полагает Михаил Пугачев. По его словам, ЦБ обозначил политику борьбы с «мнимым» иностранным участием в банках.

— Не секрет, что большинство кредитных организаций были структурированы через иностранные компании, соответственно, их владельцы стали менять форму собственности и раскрывать бенефициаров, — пояснил Михаил Пугачев.

И все же были и реальные инвестиции в банковский капитал, которые покинули страну. Нерезиденты предпочитали вкладывать в крупные кредитные организации, а деньги начали выводить опасаясь санкций, считает аналитик ГК «Финам» Алексей Коренев.

Ситуацию хорошо иллюстрируют действия Европейского банка реконструкции и развития (ЕБРР). В этом году он продал доли в Росевробанке и Транскапиталбанке. Также ему принадлежала доля в обанкротившемся татарстанском банке «Спурт». ЕБРР уже закрыл шесть из семи офисов в России. Как отметили в организации, это решение связано с постепенной приостановкой работы в стране и, как следствие, с отсутствием новых проектов, в которые можно инвестировать.

Однако желание заработать способно затмить даже страх перед возможными санкциями. Хороший пример — динамика акций Сбербанка. В марте глава кредитной организации Герман Греф сообщил, что доля инвесторов из США в акциях, торгующихся на бирже, достигла 40%. Но это не портфельные инвесторы, которые вкладывают в капитал на долгий срок, а биржевые игроки, желающие заработать на курсе акций и дивидендах.

В целом уход иностранного капитала из банков не оказал фатального влияния на экономику, считает Алексей Коренев. Однако, по словам аналитика, сделать российские кредитные организации привлекательными для нерезидентов теперь может только отказ от антироссийских санкций. А пока, как отметил Михаил Пугачев, многие российские клиенты, ранее обслуживавшиеся в иностранных кредитных организациях, перешли в госбанки, либо на прямое сотрудничество с финансовыми институтами за пределами России.