Карточный долг: россияне поставили новый рекорд по кредиткам

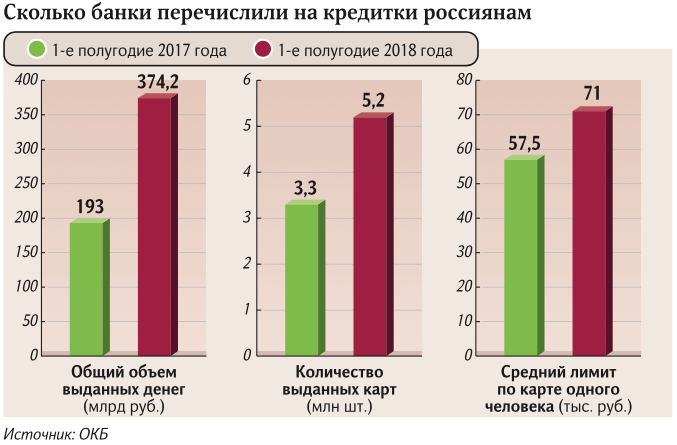

За полгода банки перечислили на кредитки россиян 374,3 млрд рублей. Это не только вдвое больше, чем годом ранее, но еще и рекорд с начала кризиса — первого полугодия 2014 года, показали расчеты Объединенного кредитного бюро (ОКБ) для «Известий». Средний лимит по карте вырос на 23%. На фоне падения доходов россияне используют кредитки, чтобы покрыть текущие нужды, считают эксперты. Часто они оформляют сразу 3–5 карт, но всё это деньги, которые придется возвращать. Россияне стали более финансово грамотными, правда, кредитка стимулирует их тратить больше и накапливать скрытую задолженность.

Банку выгодно, клиенту приятно

По данным ОКБ, в первые шесть месяцев 2018 года средний лимит по кредитным картам вырос на 23% по сравнению с аналогичным периодом 2017-го — до 70,9 тыс. рублей. Число заемщиков по кредитам увеличилось на 57% и достигло 5,2 млн человек. При этом за январь-июнь банки выдали 5,3 млн карт, что на 60% превышает результат аналогичного такого же 2017 года.

В целом же, объем кредитования в сегменте вырос на 93% — в первом полугодии на карты поступило 374,3 млрд рублей. Этот показатель в два раза больше прошлогоднего и рекордный с 2014 года.

Банкам проще и дешевле увеличивать лимит по существующей карте тем, кто регулярно обслуживает долг, считает руководитель проекта по финансовой грамотности «Финшок» Ольга Дайнеко. Не нужно оформлять новый кредит, значит, нет административных расходов по подтверждению дохода плюс меньше просрочка, так как человек уже известный. Это выгодно банкам, ну а людям приятно, пояснила эксперт.

Иллюзия бесплатных денег

Россияне стали более финансово грамотными, почти все понимают, что деньги на кредитке не бесплатны, но наличие такого инструмента стимулирует тратить больше, добавила Ольга Дайнеко. Банки дают приятные «бонусы» в виде кэшбэка, скидок и баллов за лояльность: так легче отвлечь внимание потребителя в отличие от простого кредита, пояснила она.

Рост сектора произошел еще и на фоне стагнации реальных располагаемых доходов населения, считает главный аналитик «БКС Премьер» Антон Покатович. Во второй половине 2018 года к этому добавилось еще и снижение покупательной способности. По данным Росстата, за последние четыре года реальные доходы населения упали на 11%.

Наличие у кредитки грейс-периода (когда картой можно пользоваться без начисления процентов) делает ее цивилизованной заменой займу до зарплаты, считает Антон Покатович. Зампред Локо-банка Андрей Люшин согласен, что этот инструмент покрывает текущие нужды на фоне падения доходов. При этом иногда заемщики открывают 3–5карт сразу: с одной ремонтируют жилье, с другой покупают телевизор, с третьей делают покупки в магазинах, добавил он.

Средний чек при оплате покупок кредитами падает, а количество операций растет, подчеркнул вице-президент Почта-банка Григорий Бабаджанян. Это означает, что они вошли в повседневную жизнь.

Наличный опыт

Ставки по кредитным картам сейчас составляют от 12 до 32,5% годовых. Льготный период может достигать 120 дней. Расходы по карте можно покрывать не полностью, а ежемесячно вносить минимальный платеж. Это приводит к накоплению задолженности под высокую ставку, которая менее заметна, пояснила Ольга Дайнеко. Именно поэтому карты так любят банки за рубежом да и у нас, а регуляторы наоборот стараются как минимум объяснить что не надо ограничиваться минимумом — иначе кабала будет вечной, добавила она.

В такой ситуации оказалась москвичка Юлия: у нее три кредитные карты, общая просрочка по которым достигла 170 тыс. рублей.

— Первую карту оформила для повседневных трат (покупка одежды). Но на работе задержали зарплату, и не успела уложиться в льготный период для покрытия долга в 100 тыс. рублей. Банк начислил проценты, долг быстро вырос до 150 тыс. рублей. Пришлось оформить еще одну кредитку с лимитом в 30 тыс. рублей и погасить часть задолженности по первой, но появились проценты по второй. Третью кредитку дали только на 20 тыс. И история повторилась. В итоге пришлось взять потребительский кредит, чтобы закрыть все эти долги, — говорит Юлия.

Однако использование кредитки как инструмента — вопрос финансового планирования, говорит клиент одного из российских банков Михаил. Лимит нужно выбирать самостоятельно, исходя из доходов, и контролировать свои траты, если на основном счету денег не достаточно.

— Кредитной картой пользуюсь много лет. В моем льготный период истекает каждое 10-е число месяца: это удобно, так как успевает поступить зарплата. Средства списываются с моего расчетного счета автоматически. Я установил ежедневный и ежемесячный лимит по карте даже не столько, чтобы не потратишь лишнего, сколько для того, чтобы никто не мог меня разорить в случае потери карты, — пояснил Михаил.

В целом россияне как заемщики стали более финансово грамотными и способны оценить риски при использовании кредитных продуктов. Обычно банки и предлагают их надежным, проверенным клиентам. Если у вас есть кредитка, важно стараться полностью выплачивать платежи во время льготного периода. Если нельзя погасить весь остаток гасить существенно больше чем обязательный минимум, подчеркнула Ольга Дайнеко. И никогда не снимать с кредитки наличные — это всегда дорого или из-за комиссии, или из-за процентов.