«Открытый портфель»: сколько могли заработать частные инвесторы в июне

«Известия» совместно с аналитиками «Финама» продолжают считать доходности нескольких гипотетических вариантов биржевых инвестпортфелей, составленных после того, как в начале апреля этого года на Мосбирже снова стали доступны все ключевые инвестиционные инструменты. В этом материале — результаты третьего месяца инвестирования.

Итоги месяца

Одним из главных событий прошедшего месяца на российском фондовом рынке стало решение акционеров «Газпрома» не выплачивать рекордные дивиденды — это привело к моментальному обвалу котировок акций компании на 30%, а ее перспективы стали более туманными из-за принятого Совфедом решения о повышении налога на добычу полезных ископаемых (НДПИ). К слову, после «Газпрома» не выплачивать дивиденды решили еще несколько крупных российских компаний, для которых это решение можно считать историческим. В их числе — Сбер, ФСК ЕЭС, «Россети» и ТГК-1.

Что касается наших гипотетических портфелей, худшую динамику за всё время показал тот, который в разных долях состоит из экзотических валют: швейцарского франка, британского фунта, японской иены и китайского юаня. За три месяца его доходность в рублевом выражении составила минус 41%, тем самым его стоимость упала с 200 до 117,9 тыс. рублей. Более того, часть его объема оказалась заблокирована из-за остановки торгов франками — после того, как Швейцария ввела санкции, Мосбиржа была вынуждена остановить торги по этой валюте.

На первое место по суммарному росту стоимости внезапно вышел спекулятивный портфель, состоящий из высокорисковых акций российских эмитентов — за всё время его стоимость увеличилась на 14% — это соответствует годовой доходности почти 56%. А второе место заняли корпоративные облигации российских компаний: доходность этого портфеля за три месяца составила 10,2% — почти 41% в годовом выражении.

О том, как и по каким параметрам мы составляли портфели в начале апреля, читайте здесь.

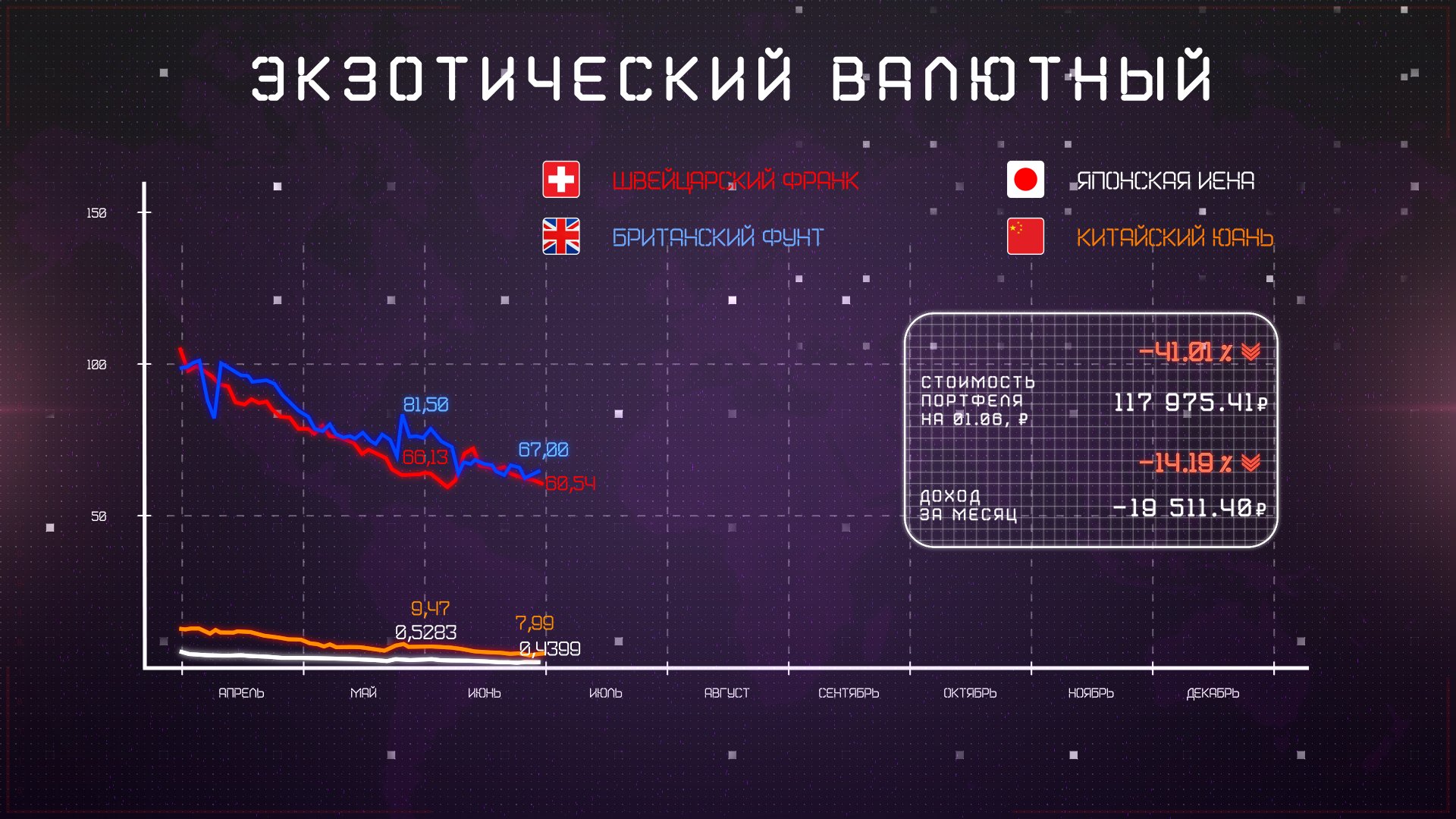

Валюта под подушкой — доллары и евро

Первый портфель — из всем привычных долларов и евро — подешевел за месяц почти на 16%. В результате с самого начала эксперимента его рублевая стоимость снизилась на 38,9%. Теперь вместо первоначальных 200 тыс. рублей он стоит 122,1 тыс. рублей.

Как объясняют аналитики ФГ «Финам», главная причина слабых результатов портфеля — рубль по-прежнему оставался феноменально сильным в этот период. Укрепление происходило из-за падения объемов импорта, а дополнительным фактором стало введение банками комиссий на валютные счета. Компании были вынуждены сокращать валютные позиции, и это оказывало давление на ключевые пары. Но ситуация вполне может измениться, если будут реализованы интервенции по ослаблению рубля через покупку альтернативных валют дружественных стран (через кросс-курсы). О таких планах в конце июня заявляли в Минфине.

Их мало кто видел вживую — франки, фунты, иены и юани

Менее консервативный валютный портфель, состоящий из швейцарских франков, британских фунтов, японских иен и китайских юаней в пропорциях 35, 30, 10 и 25%, стал худшим по динамике из всех шести. За месяц его рублевая стоимость снизилась на 14,2%, а за всё время в целом — на 41%. Вероятно, этот результат был бы еще хуже, если бы 14 июня на Мосбирже не были остановлены торги швейцарским франком — с тех пор расчет биржевых котировок не производится.

Здесь ситуация очень похожа: портфель тянет вниз укрепление российского рубля. При этом фиксируется повышенный интерес со стороны участников ВЭД к юаню — торги китайской валютой на Московской бирже демонстрируют рекордные объемы. Нельзя исключать, что помимо объективного роста спроса юань как раз выступает ключевым инструментом интервенций. Поэтому аналитики считают логичным провести ребалансировку портфеля в пользу этой валюты, снизив позиции фунта и франка. Но из-за санкций провести такую манипуляцию с франками пока не представляется возможным.

Всё как в банке — шесть выпусков гособлигаций с ежемесячными выплатами

Самый консервативный рублевый портфель из шести выпусков ОФЗ с ежемесячными купонными выплатами по-прежнему показывает положительную динамику. За месяц его суммарная стоимость увеличилась на 2,5% — этому способствовали как рост котировок самих облигаций, так и выплата купонов по одному из выпусков. Всего с начала эксперимента портфель в рублевом выражении вырос на 6,9% и теперь стоит 213,8 тыс. рублей.

Ключевую роль в динамике ОФЗ играют ожидания дальнейшего снижения процентных ставок. Сейчас подходящая стратегия — держать позиции в длинных ОФЗ, ведь они сильнее реагируют на изменение ставок. В перспективе такой подход может дать инвестору более 10–15% годовых, считают аналитики. Менять длинные ОФЗ на короткие будет выгодно после завершения цикла снижения ставок, поэтому что-то менять в портфеле пока нет необходимости.

Крупные компании, а не Минфин — четыре выпуска корпоративных облигаций

Одну из лучших динамик среди всех шести портфелей по-прежнему показывает тот, который составлен из долговых бумаг корпоративных эмитентов РФ, — с начала эксперимента его рублевая стоимость выросла на 10,2%, а за прошедший месяц — на 2,9%.

На эти бумаги также влияет изменение процентных ставок. Но реагируют они обычно сильнее, чем ОФЗ, из-за более высоких рисков, которые заложены в таких облигациях.

Нет лучшей доли, чем в доле — акции российских «голубых фишек»

Одно из самых сильных падений в прошлом месяце пережил портфель, состоящий из акций российских компаний первого эшелона. За месяц его рублевая стоимость обвалилась на 10,4%, то есть за всё время инвестирования в эти активы можно было потерять почти 13% своих средств. По итогам месяца его стоимость составила 174,2 тыс. рублей.

Как и весь российский рынок, этот портфель испытал шок из-за решения акционеров «Газпрома» не платить ранее объявленные дивиденды. За «Газпромом» повторили и некоторые другие крупные компании, в частности «ФосАгро», которая тоже есть у нас в портфеле. Логичный итог — сильная просадка в июне и неочевидные перспективы. Без дивидендов привлекательность газового гиганта сильно упала, а проблемы и риски остались.

Глаза боятся, а руки делают — спекулятивные акции с высоким потенциалом

Как ни удивительно, но самый высокорисковый портфель по итогам месяца и всего эксперимента пока показывает самые лучшие результаты. Во многом благодаря тому, что акции корпорации «Иркут» подорожали с 26,6 до 44,5 рубля, общая динамика за месяц составила плюс 14,8%, и теперь весь портфель стоит 227,8 тыс. рублей.

Здесь диверсификация в действии — половина компаний из этого портфеля выплатит дивиденды, это позитивный сигнал и хорошая поддержка для акций.

Мнения аналитиков, представленные в данном материале, а также описанные примеры портфелей не являются индивидуальной инвестиционной рекомендацией (ИИР).