«Открытый портфель»: сколько могли заработать частные инвесторы в апреле

К началу апреля на Мосбирже снова начались торги всеми ключевыми инструментами фондового рынка. «Известия» вместе с биржевыми аналитиками ИК «Финам» составили несколько вариантов гипотетического портфеля и подсчитали, сколько могли заработать частные инвесторы на этих инструментах за месяц.

Что и зачем

В условиях повышенной инфляции, которая, согласно недавнему заявлению главы Счетной палаты Алексея Кудрина, может составить 20,7% по итогам года, а также в рамках снижения реальных доходов населения (уже в первом квартале они ушли вниз по этому показателю на 1,2%) каждому человеку важно найти способ как минимум не потерять, а если повезет — то и приумножить свои сбережения.

В спокойные времена лучшие доходности всегда давали инструменты фондового рынка, привлекавшие частных инвесторов более высокими показателями, чем на тех же традиционных банковских депозитах. Но риски, связанные с биржевыми активами, всегда выше. Это явно ощутили на себе россияне в конце февраля, когда на фоне роста геополитической напряженности биржевые котировки обвалились, а после торги по некоторым инструментам и вовсе были остановлены почти на месяц.

Ситуация не могла не сказаться на доверии населения к фондовому рынку. Согласно данным, недавно опубликованным профильным Telegram-каналом «Сигналы РЦБ», количество активных участников торгов на Мосбирже сократилось на 1 млн человек до уровня мая прошлого года.

Но потребность в сохранении и приумножении сбережений осталась. Поэтому «Известия» совместно с ИК «Финам» решили провести эксперимент и сформировали несколько портфелей с различным набором активов и уровнями риска. За гипотетически вложенную сумму были взяты 200 тыс. рублей, а датой покупки мы выбрали 1 апреля — так проще считать ежемесячную доходность этих инвестиционных стратегий. В ближайшие месяцы на примере этих портфелей мы выясним, можно ли за счет биржевых стратегий обогнать инфляцию и процентные ставки по депозитам, а также ответим на главный вопрос: способен ли российский фондовый рынок вернуть доверие частных инвесторов.

В качестве стратегий мы выбрали шесть вариантов. Первый — классический валютный портфель с долларами и евро. Второй — экзотический, наполненный швейцарскими франками, британскими фунтами, японскими иенами и китайскими юанями. Третий — консервативный с шестью разными выпусками государственных облигаций. Четвертый — более рисковый — с самыми ликвидными корпоративными облигациями отечественных эмитентов. Пятый — сравнительно агрессивный — состоит только из акций компаний первого эшелона. И самый высокорисковый шестой портфель — с акциями существенно менее ликвидных компаний, но имеющих шансы «взлететь» в рамках структурной трансформации российской экономики. Об их структуре и доходности, которые они показали по итогам первого месяца, — ниже.

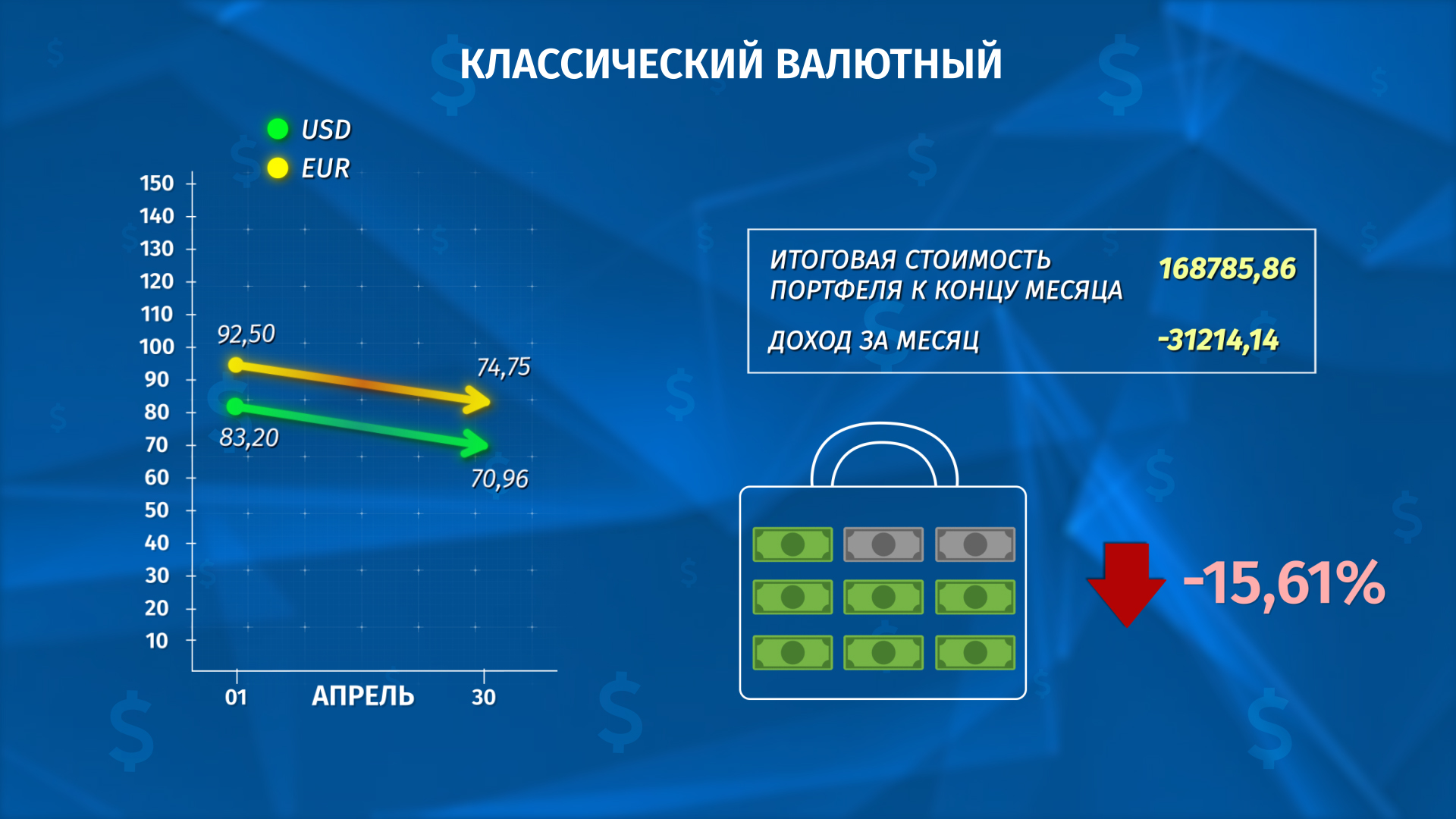

Валюта под подушкой — доллары и евро

В первый валютный портфель мы включили самые ликвидные и хорошо всем знакомые валюты — доллар и евро в пропорциях 80 и 20% соответственно.

Аналитики «Финама» считают, что основное инвестиционное преимущество доллара в том, что повышение процентных ставок в США уже началось, в то время как Европа только начинает процесс ужесточения ДКП. Из-за бегства капитала из Европы доллар пользуется повышенным спросом. Тренд подтверждается индексом доллара, который существенно вырос за последний квартал.

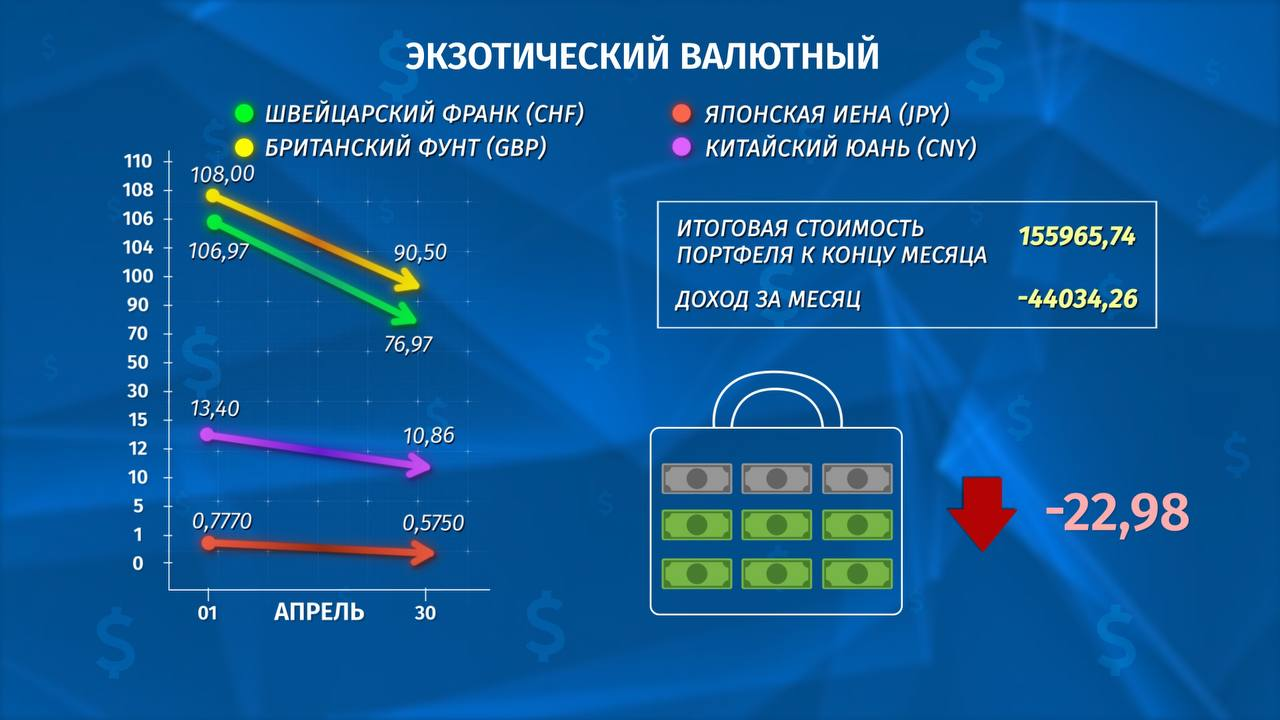

Их мало кто видел вживую — франки, фунты, иены и юани

Структура куда менее консервативного портфеля опирается на значимые в мировых масштабах валюты, противостоящие западной финансовой гегемонии. Их мы включили в портфель в пропорциях 35, 30, 10 и 25% соответственно. И хотя их волатильность в кризисных ситуациях может быть выше, чем у доллара, тот же швейцарский франк, например, в марте стоил дороже и доллара, и евро в рублевом выражении (в их отношении Банк России ввел повышенные биржевые комиссии, что вызвало бегство инвесторов в альтернативные валюты), хотя ранее франк был дороже доллара, но дешевле евро.

Саму процентовку портфеля аналитики «Финама» объясняют тем, что франк демонстрирует долгосрочный тренд на укрепление, особенно сейчас, в период нестабильности. Инфляция в Швейцарии растет, но невысокими темпами в сравнении с остальным миром.

Значительная доля британского фунта в портфеле связана с высокой инфляцией и повышением процентных ставок в стране с декабря 2021 года. Повышение ставки — фактор, который может вызывать укрепление национальной валюты.

Обратная ситуация наблюдается в Японии. Центральный банк страны не поднимает ставку и активно продолжает выкупать собственные облигации, обеспечивая тем самым количественное смягчение. Такая политика, естественно, сказывается на национальной валюте, которая существенно ослабляется.

Несмотря на аналогичные в целом действия китайского ЦБ (регулятор активно выступает за поддержание экономики, снизил процентные ставки и реализует программы недельного репо), юань занимает в нашем портфеле более существенную долю. Дело в том, что курс на глобальную дедолларизацию получил сейчас импульс развития, и китайская валюта может занять куда более заметное место в резервах мировых центробанков, спрос на нее будет существенным.

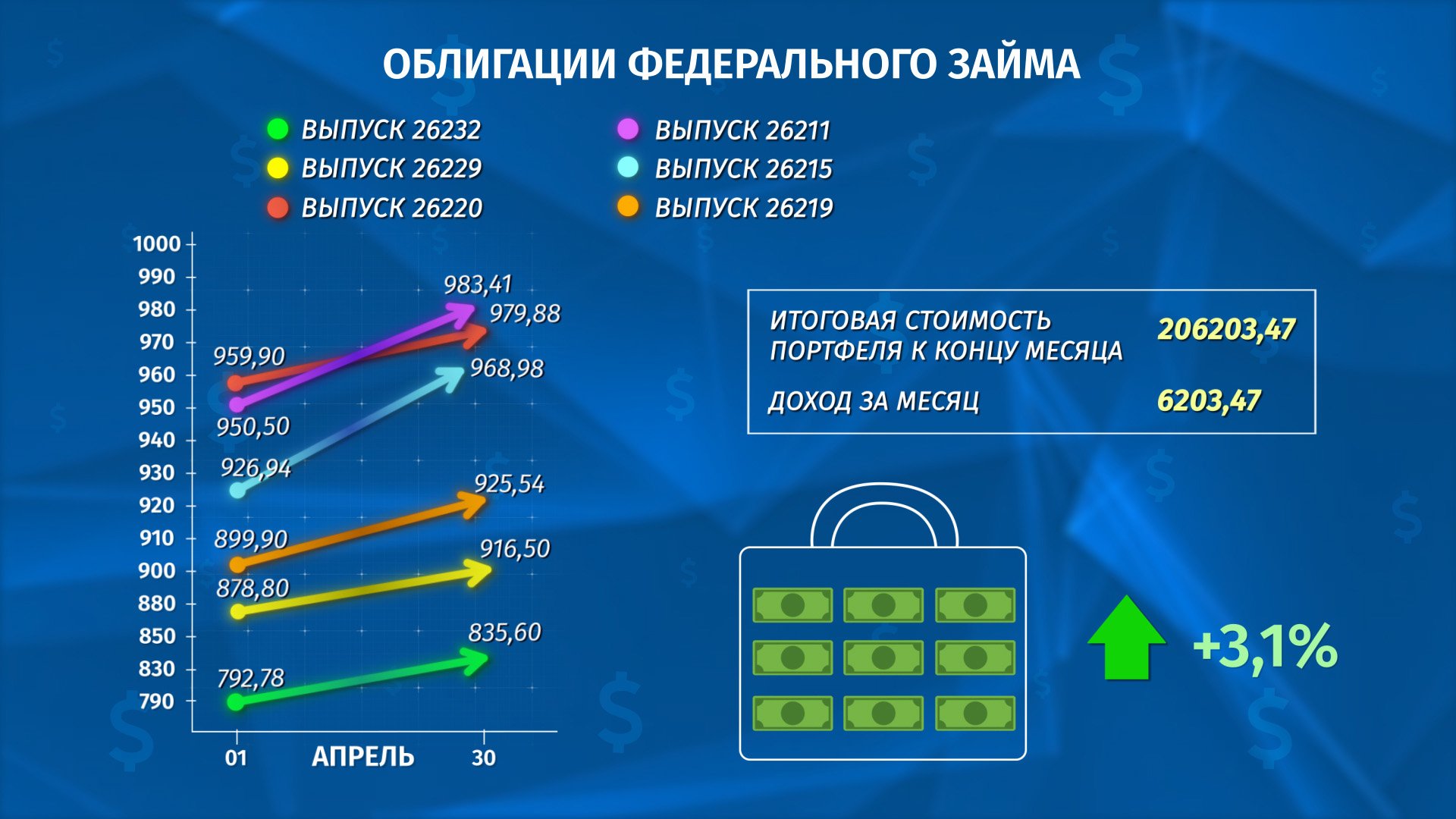

Всё как в банке — шесть выпусков гособлигаций с ежемесячными выплатами

Самый консервативный из портфелей, основанных на ценных бумагах, включает в себя шесть выпусков облигаций федерального займа (ОФЗ) с различными сроками погашения. Помимо того, что сами котировки облигаций со временем меняются, по ним также положены выплаты купонного дохода, который впоследствии будет реинвестироваться, — то есть направляться на покупку дополнительных облигаций.

Аналитики «Финама» считают, что в целом хороший момент для входа в долгосрочные ОФЗ уже прошел, и сейчас рынок закладывает снижение процентных ставок до 10% годовых. Если отбросить некоторую спекулятивную составляющую и ориентироваться на постепенное формирование капитала в облигациях с ежеквартальным или годовым пополнением, целесообразно будет рассмотреть именно такой портфель, нацеленный на инвестирование всего полученного от него рублевого дохода.

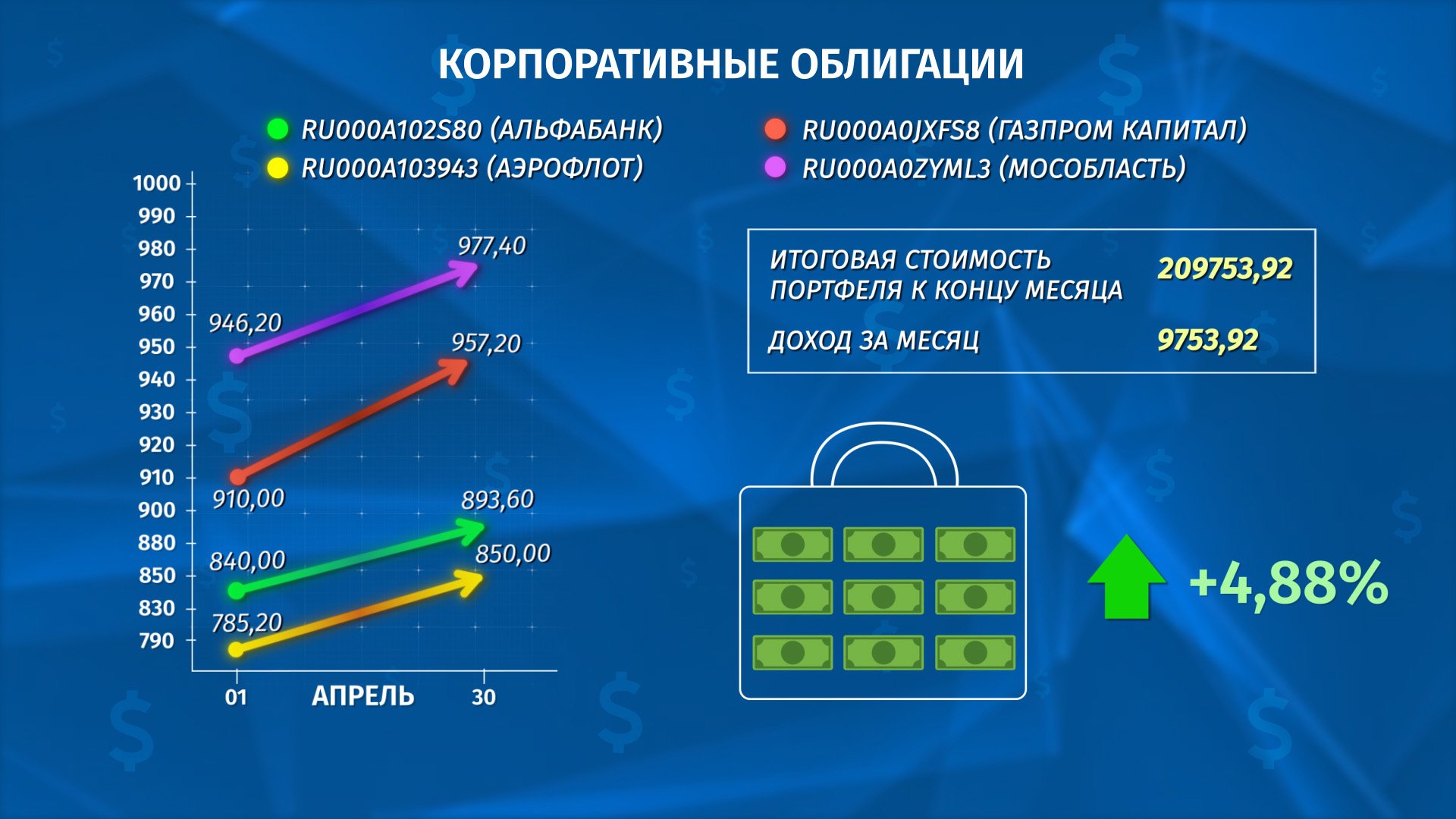

Крупные компании, а не Минфин, — четыре выпуска корпоративных облигаций

Корпоративные облигации работают по тому же механизму, что и ОФЗ. На практике это — долговые расписки определенного номинала, которые выпускает эмитент с обязательством вернуть полную номинальную стоимость плюс заранее оговоренный процент.

Как объясняют аналитики «Финама», корпоративные облигации традиционно предлагают большую доходность по сравнению с ОФЗ. Основные риски инвестирования в такие бумаги связаны с замедлением экономического роста — в этом случае от неприятностей никто не застрахован. Но в текущие доходности закладывается понижение процентных ставок, поэтому в будущем они могут быть меньше. Представленные в портфеле облигации наиболее ликвидны — это был основной критерий для отбора в том числе из-за того, что по ним гораздо ниже вероятность дефолта (неисполнения обязательств эмитентом перед держателями его долговых расписок).

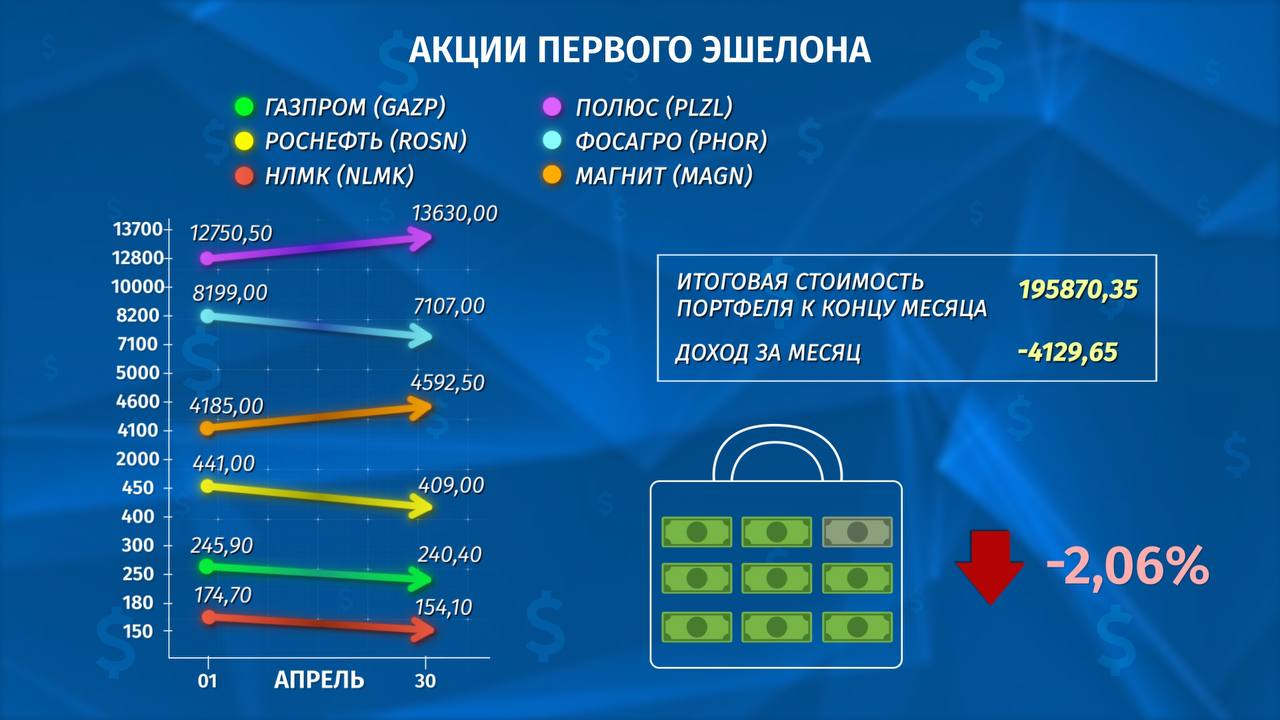

Нет лучшей доли, чем в доле, — акции российских «голубых фишек»

Один из наиболее высокорисковых портфелей в нашей подборке основан исключительно на акциях крупнейших российских компаний — «Газпрома», «Роснефти», Новолипецкого металлургического комбината (НЛМК), «Полюс золота», «Фосагро» и «Магнита». Пропорции — 15% на каждую из первых четырех компаний и по 20% на две оставшиеся.

Один из главных плюсов всех этих акций — дивиденды, которые обычно платят их эмитенты. То есть помимо заработка на движении котировок инвестор может получить выгоду в виде прямых выплат определенных сумм на акцию (механизм их формирования прописан в их публичных дивидендных политиках).

Здесь стоит упомянуть, что формирование инвестпортфеля исключительно на основе акций — дело в любом случае рискованное. Обычно для сбалансированности портфеля в него добавляют защитные активы вроде облигаций. Мы в данном случае наполнили портфель только акциями для более наглядной демонстрации движения котировок.

Почему именно эти компании?

«Газпром». Несмотря на геополитические риски, поставки газа в Европу продолжаются и будут продолжаться. В ЕС задан курс на снижение зависимости от российского газа, но процесс перехода займет не один год.

«Роснефть». Ее достаточно крупная доля на внутреннем рынке формирует устойчивость перед санкционным давлением. Кроме того, у компании есть возможность оперативно перестроить цепочки поставок в пользу Китая.

НЛМК. Западные санкции не затронули поставки слябов (толстые металлические заготовки прямоугольного сечения), которыми преимущественно занимается комбинат. Среди металлургов своей категории НЛМК, по мнению аналитиков «Финама». выглядит привлекательнее конкурентов.

«Полюс». Компания работает на внутреннем рынке и санкционным рискам не подвержена, бизнес стабильно развивается и остается маржинальным. Цены на золото в ближайшей перспективе не имеют причин для снижения, хотя и факторов для роста недостаточно для формирования восходящей тенденции. Тем не менее можно ожидать дивиденды и стабильность их во времени.

«Фосагро». Удобрения на общем фоне дефицита продовольствия остаются актуальной темой. США очень аккуратно вывели сектор из сферы действия санкций. Динамика котировок свидетельствует о «силе» акции: фактически идет движение против рынка.

«Магнит». Российский ритейлер после покупки «Дикси» осваивает новую нишу и продолжает развитие сети. Также положительное влияние на бизнес может оказать ускорение консолидации на рынке продуктового ритейла. Благодаря эффекту масштаба и закупочной силе «МАагниту» будет проще перестроиться на внутренние закупки и нормализовать цепочку поставок, чем менее крупным игрокам.

Глаза боятся, а руки делают — спекулятивные акции с высоким потенциалом

Структура этого портфеля, скорее всего, подошла бы тем, кто поставил бы все деньги на «красное», едва ступив в зал казино с рулеткой. В нем собраны акции компаний сравнительно малой ликвидности, но крайне высокая степень риска в них в перспективе может дать доходность, с которой не сравнится ни один из других портфелей в этой подборке. Доля каждого эмитента в портфеле составляет 25%.

Кто они и чем занимаются?

Российская группа «Позитив» специализируется на решениях в сфере информационной безопасности. Аналитики «Финама» отмечают, что из-за ухода иностранных конкурентов ее буквально завалили заказами. Масштаб бизнеса может кратно вырасти, потенциал котировок очень существенный.

Дальневосточное морское пароходство (ДВМП) — одна из крупнейших российских судоходных компаний. Основной драйвер роста — санкции и закрытие зарубежных портов для российских судов. Контейнерные перевозки сегодня актуальны как никогда ранее, а возможная перестройка логистических цепочек под торговлю с азиатскими странами делает эту компанию особенно привлекательной.

«Куйбышевазот» — крупное российское предприятие химической промышленности в Тольятти. По профилю бизнеса компания похожа на «Фосагро», но масштабы у нее меньше. Сектор удобрений в ближайшее время будет оставаться очень востребованным, так как мир уже сталкивается со снижением урожайности и даже локальной нехваткой продовольствия, считают в «Финаме».

ПАО «Корпорация Иркут» — интегрированное предприятие, обеспечивающее полный цикл работ по проектированию, испытаниям, производству, маркетингу, реализации и послепродажному обслуживанию авиационной техники. Из-за санкций ожидается рост спроса на отечественные самолеты производства «Иркут», в частности SSJ100 и МС-21, что может позитивно отразиться на финансовых показателях.

Мнения аналитиков, представленные в данном материале, а также описанные примеры портфелей не являются индивидуальной инвестиционной рекомендацией (ИИР).