Ключевая правка: насколько снизится доходность в полисах страхования жизни

Вслед за внеплановым снижением ключевой ставки ЦБ до 11% страховые компании планируют уменьшить гарантированную доходность в полисах страхования жизни, выяснили «Известия». По экспертным оценкам, она не будет превышать 10% годовых, хотя сейчас отдельные компании предлагают полисы с гарантированной прибылью 20% и выше. Кроме того, обновляются продукты по страховке жизни: в них чаще включают риск потери работы и другие сервисы, чтобы повысить их привлекательность на фоне кризиса. Эксперты же советуют россиянам вкладывать сбережения в облигации, драгметаллы и открывать классические банковские вклады.

Страховой передел

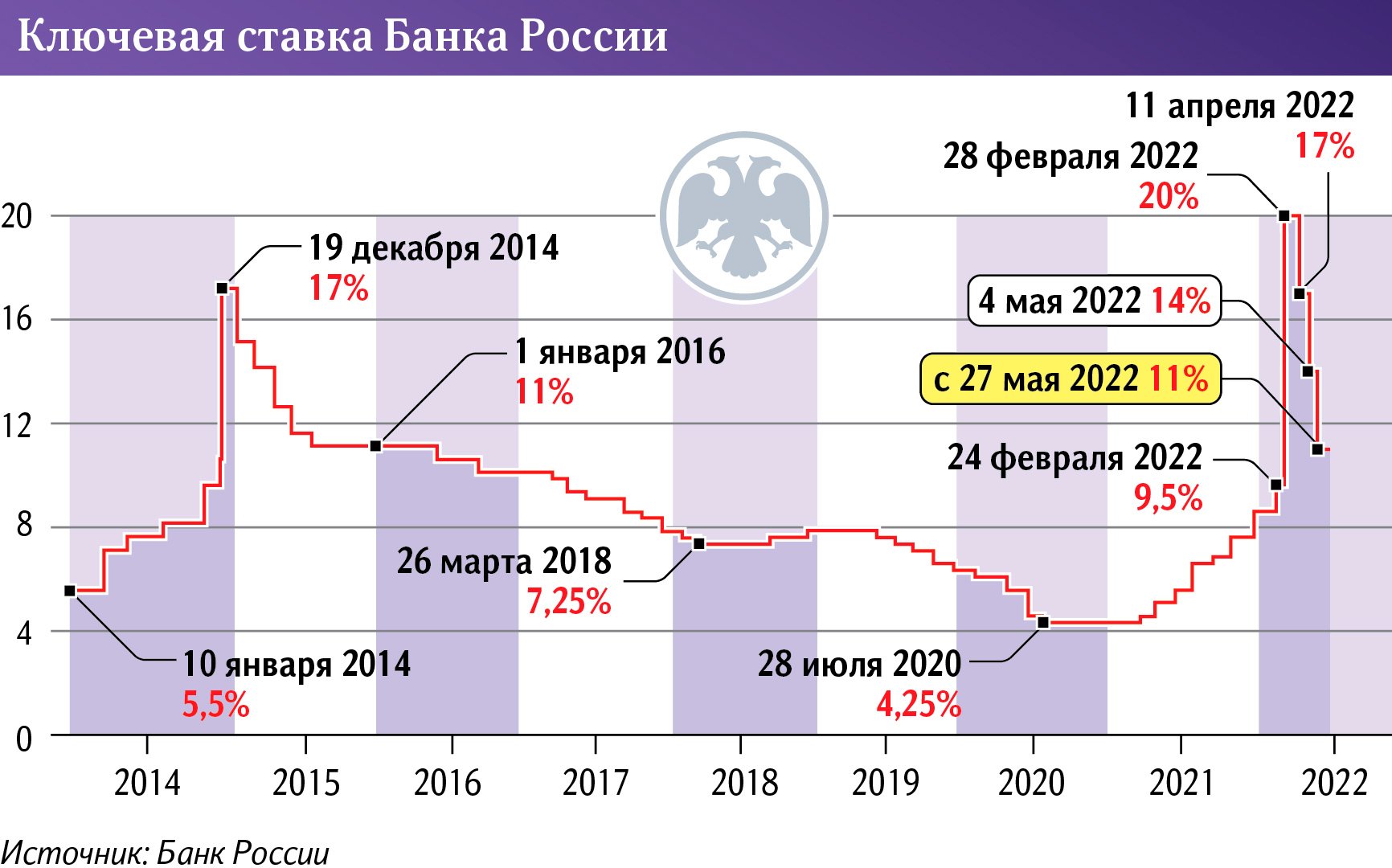

Гарантированную доходность по полисам страхования жизни собираются снижать вслед за внеплановым уменьшением ключевой ставки ЦБ до 11% в мае и сокращением процентов по вкладам. О планах провести корректировку «Известиям» заявили в пресс-службе «Росгосстрах Жизни» и в колл-центре «Ренессанс Жизни». Ставки, скорее всего, будут ниже 10%, оценил директор группы рейтингов финансовых институтов АКРА Алексей Бредихин.

Ранее на фоне резкого повышения ставки ЦБ в феврале 2022-го до 20% компании увеличили уровень гарантированной доходности по полисам в среднем с 1–2% до 10–13%, рассказал «Известиям» вице-президент Всероссийского союза страховщиков (ВСС) Виктор Дубровин. В некоторых компаниях гарантированная доходность по полисам превышала даже 20%.

По словам Виктора Дубровина, теперь будет появляться больше продуктов ИСЖ, в которых средства вкладываются только в российские ценные бумаги, компании уже начали запускать такие продукты. Кроме того, в покрытие полисов страхования жизни будут чаще включать риск потери работы и медицинские сервисы — например, телемедицину, — чтобы повысить их привлекательность на фоне кризиса и снижения затрат компаний на ДМС, отметил Виктор Дубровин.

В последние месяцы страховщики действительно начали активно трансформировать полисы ИСЖ и НСЖ. Организации стали предлагать в новом продукте подключение дополнительных пакетов защиты при потере трудоспособности, несчастном случае и т.д. Так, в апреле «СберСтрахование жизни» обновила программу НСЖ, по ней можно оформить полис с защитой от потери работы и возмещением медицинских расходов, рассказали в пресс-службе.

В «Совкомбанк Жизнь» запустили новый НСЖ на три года, по которому гарантируется доходность до 12% годовых, причем в ближайшее время эти условия не изменятся, рассказали в компании. Там отметили, что на фоне текущей ситуации также убрали валютные продукты, стали предлагать коробочные решения и краткосрочные страховки на три-пять лет.

Программы страхования жизни предлагают защиту и возможность накопить или инвестировать сбережения на срок от трех лет. При этом некоторые такие продукты предлагают гарантированную доходность, которая закреплена в договоре. В ином случае прибыль будет зависеть от результатов вложений компании средств клиента за этот период. Так, например, средняя доходность по трехлетним полисам ИСЖ, завершившимся в 2021 году составила 5,1% годовых, в то время как средневзвешенная ставка по депозитам на срок от одного до трех лет в 2018 году достигала 6,2%, следует из данных ЦБ. На текущий момент банки предлагают открыть вклад на срок от года в среднем по ставке 10–12% годовых.

В погоне за инфляцией

В связи с заморозкой операций по иностранным бумагам между Национальным расчетным депозитарием и международными депозитариями к марту 2022 года страховые компании приостановили продажу инвестиционного страхования жизни. При этом они меняют фокус на российские ценные бумаги и запускают новые продукты, рассказали в пресс-службе ЦБ. Там отметили, что с января по апрель получили 1040 обращений граждан по продуктам страхования жизни, это на 8% меньше, чем за аналогичный период 2021-го. В основном они были связаны с несогласием с размером инвестиционного дохода по истекшим договорам, а также с фактами мисселинга. При этом сейчас фондовый рынок очень волатилен, поэтому риски получения дополнительного инвестиционного дохода ниже ожидаемого крайне высоки, отметили в регуляторе.

Инвестиционный доход по долгосрочным полисам НСЖ обычно ниже, чем уровень инфляции, при этом клиенты могут воспользоваться налоговым вычетом, отметила старший директор рейтингов финансовых компаний НРА Татьяна Никитина. Увеличение ключевой ставки в феврале позволило страховым компаниям повысить гарантированную инвестиционную доходность по договорам, в которых она была предусмотрена.

Доходность по НСЖ действительно выросла, однако ориентиром служила не столько ключевая ставка, сколько доходность по государственным облигациям, а она увеличилась несколько меньше, отметил директор группы рейтингов финансовых институтов АКРА Алексей Бредихин. По его мнению, страховщики также пытаются нарастить привлекательность полисов с помощью добавления новых сервисов и расширения покрытия. Так, например, риски потери работы сейчас очень актуальны, а рост интереса к медицинским сервисам — глобальная тенденция.

Самый простой способ если не заработать, то хотя бы обезопасить средства от инфляции — это банковский вклад, однако проценты по нему сейчас снижаются ближе к 10% и открываются на срок до полугода, сообщил сотрудник департамента экономических и финансовых исследований CMS Institute Николай Переславский. По его словам, хорошим вариантом могут быть и некоторые корпоративные облигации, однако следует выбирать компании, которые в текущих условиях не обанкротятся, а будут развиваться.

Среди таких сфер — недвижимость, микрокредитование, ломбарды, коллекторские агентства, агрохолдинги, IT-компании. Рассмотреть можно и региональные облигации, по некоторым из них доходность достигает 12–13%. Уберечь рубли от обесценивания, а также помочь заработать в долгосрочном периоде могут еще золото, серебро и валюта, считает эксперт.

По обновленному прогнозу Минэкономразвития, инфляция в России в 2022 году составит 17,5%.