Разделяй и барствуй: количество депозитов у россиян выросло в 1,5 раза

Россияне снова начали «дробить» сбережения, которые размещают на вкладах. Но дело не в желании обойти систему страхования (АСВ возмещает не более 1,4 млн рублей). Граждане увеличили количество депозитов из-за высоких колебаний процентных ставок. Такую тенденцию отметила в своем исследовании платформа «Финуслуги» (проект Мосбиржи). Так, в марте 2022-го среднее количество вкладов на одного клиента увеличилось по сравнению с прошлым годом почти в 1,5 раза. Свыше одного депозита открыли более 60% пользователей платформы, из них примерно 40% — два вклада, чуть более трети — три-четыре. При этом почти у каждого пятого (18,7%) пять и более депозитов. Эксперты объясняют такую стратегию попыткой в условиях волатильности попытаться получить максимальный доход, размещая средства под разные проценты, на разный срок и в различных кредитных организациях. Специалисты считают такой подход адекватным, но советуют в погоне за доходом не упустить его.

Чем больше, тем лучше

Тенденция к резкому увеличению количества вкладов на одного клиента появилась в марте 2022 года на фоне изменений ключевой ставки, рассказали «Известиям» в «Финуслугах» (платформа личных финансов, созданная Мосбиржей в рамках проекта «Маркетплейс» ЦБ). Чаще всего клиенты выбирают вариант формирования портфеля депозитов, распределяя сбережения по нескольким банкам. Так, если в 2021 году в среднем на одного человека приходилось 1,3 вклада, то в марте 2022-го этот показатель достиг 2,5 (в среднем по году — 1,7).

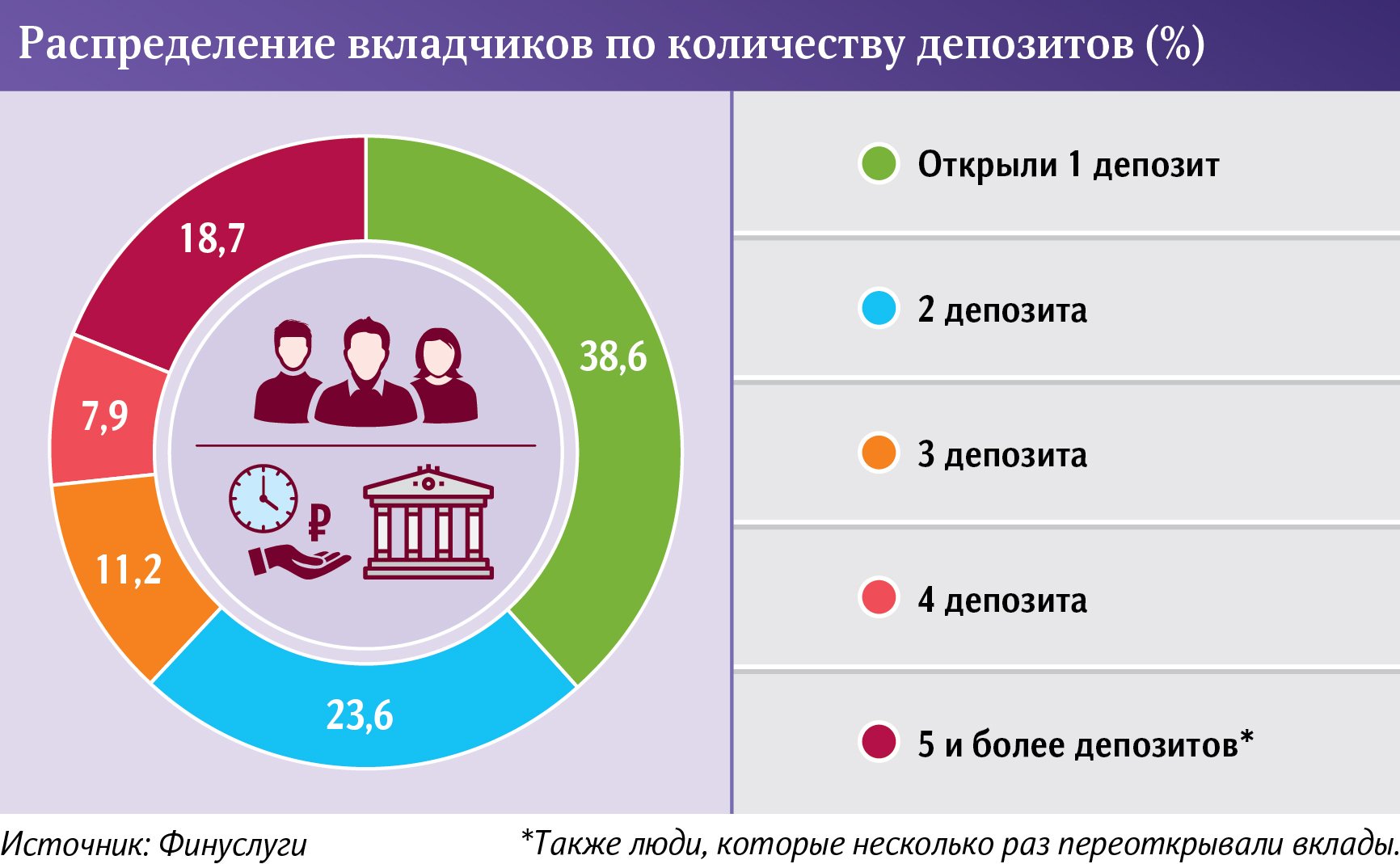

Согласно более подробным данным, люди, которые имеют один вклад, сейчас составляют менее 40% (38,6%). Большинство же у «многостаночников». На тех, кто открыл два депозита приходится 23,6%, три — 11,2%, четыре — 7,9%. При этом почти у каждого пятого (18,7%) пять и более вкладов. В эту группу входят и те люди, которые несколько раз переоткрывали вклады, отметили в «Финуслугах».

— Стратегия портфеля депозитов особенно актуальна в периоды изменений рыночных ставок. В таких условиях людям важно иметь возможность оперативно и гибко управлять своими средствами, — прокомментировал управляющий директор проекта «Финуслуги» Игорь Алутин.

Он пояснил: люди открывают несколько вкладов с разными сроками под максимальные ставки на три, шесть и двенадцать месяцев, чтобы повысить доходность размещения. Действительно, после внеочередного и резкого повышения ключевой ставки до 20% многие банки в марте запустили депозиты с обещанной доходностью в те же 20% и даже выше. Правда, аттракцион невиданной щедрости распространили только на срок три месяца, а привлечение на полгода и год в такие проценты уже не оценивали.

А после опять же внеочередного снижения ставки в апреле до 17%, кредитные организации оперативно пересмотреть обещанную доходность в сторону уменьшения. Так, максимальные ставки по годовым вкладам на небольшие суммы всего за десять дней упали на 4,5 п.п.

— Смысл отмеченной стратегии клиентов в том, что после окончания срока «короткого» вклада ставки на рынке могут уже снизиться. Кроме того, разделяя накопления, они рассчитывают иметь возможность снять часть средств в случае необходимости, а с одним депозитом это невозможно, — пояснил «Известиям» Игорь Алутин.

Также в марте часть клиентов оперативно переводили средства во вклады с высокой ставкой — закрывали старый депозит и открывали новый, сообщил он.

При этом, по словам представителя «Финуслуг», средний объем размещенных средств на клиента в марте вырос относительно уровня февраля на 40% до 1,2 млн рублей, что было связано с притоком средств в депозиты на фоне повышения ключевой ставки.

Разложились

Опрошенные «Известиями» эксперты считают, что тенденция на разделение сбережений по разным банкам и на депозиты с различными сроками вполне адекватна для нынешней ситуации. По словам предправления АКБ «Держава» Алексея Скородумова, после резкого роста ставок стало выгоднее открывать новые депозиты, а не пополнять старые.

— Дополнительным импульсом стало также длительное закрытие биржи и резкое повышение риска новых инвестиций на фоне геополитической неопределенности, — добавил замгендиректора — директор по рейтинговой деятельности «Эксперт РА» Александр Сараев.

Укреплению тенденции на увеличение количества вкладов способствовало и снижение в апреле ключевой ставки. В этих условиях россияне хотят сохранить высокую доходность на более долгий срок, отметила аналитик банковских рейтингов НРА Наталия Богомолова.

«Известия» направили запросы в крупнейшие розничные банки. В ВТБ, ПСБ и Совкомбанке не заметили особого деления вкладов внутри одной организации. Но категория вкладчиков, которые открывают несколько депозитов в одном банке, существовала всегда, добавили в ПСБ.

— Эти клиенты стремятся распределить свои сбережения на нескольких депозитах с максимальной доходностью, чтобы не вся сумма попала под сниженную ставку при необходимости досрочного расторжения, — объяснили в банке.

В других кредитных организациях оперативно не ответили.

Адекватно ситуации

В условиях неопределенности, когда диапазон рисков и возможных выгод существенно расширяется, диверсификация активов — правильное решение, уверен директор Ассоциации развития финансовой грамотности Вениамин Каганов.

С этим согласен и Александр Сараев из «Эксперт РА». Он полагает, что сейчас вкладчики особенно пристально следят не только за доходностью, но и за риском утраты своих накоплений.

— Поэтому дробление вкладов — это очень полезный принцип, которым, как показывает статистика, сейчас многие пользуются, — добавил он.

Наталия Богомолова из НРА не видит особых рисков в такой стратегии, но подчеркнула, то банкам она невыгодна, поэтому они будут стараться препятствовать ее реализации. Например, запрещать пополнение вкладов или резко снижать ставки на вклады со сроком более трех месяцев.

Такое поведение вкладчиков причиняет банкам определенный дискомфорт, согласился Вениамин Каганов.

— Но если бы люди решили забрать все деньги и хранить их «под матрасом», ущерб и финансовому сектору и экономике страны был бы действительно серьезным, — отметил он.

Во избежание потерь

И хотя особых рисков в стратегии специалисты не видят, всё же предложили обращать внимание на некоторые моменты, чтобы в погоне за максимальной доходностью не упустить выгоду. Скажем, довольно спорным кажется решение некоторых клиентов банков досрочно расторгнуть старый договор, потеряв проценты, и заключить новый под более высокую ставку, но на короткий срок.

Также вкладчику следует не забывать о времени окончания договора, что возможно при наличии большого количества депозитов, напомнила пресс-служба Центробанка.

— Если по истечении срока вклада он не забирает деньги, банк без предварительного уведомления продлевает договор на такой же срок, но на тех условиях и под ту процентную ставку, которые действуют по этому виду вкладов на момент продления договора. Она может быть ниже ставки первоначального размещения средств, — предупредила пресс-служба ЦБ.

Более того, если в договоре вклада не оговорены условия его пролонгации, то вклад продлевается на условиях вклада до востребования, добавили в Центробанке. Это важно иметь в виду, чтобы новая процентная ставка не стала сюрпризом. Лучше заранее определиться с наиболее выгодным вариантом размещения средств — в том же банке или в другом.

В Совкомбанке также отметили несколько моментов, о которых не стоит забывать в погоне за высокой доходностью в разных банках. Например, вкладчик может неправильно отнестись к оформлению документов, неправильно понять условия (есть ли возможность снятия и пополнения средств, не меняется ли ставка в течение срока действия вклада, открывается вклад или накопительный счет). Да и элементарно человек может просто упустить вопрос удобства для себя и не изучить, есть ли поблизости от его локации отделения и банкоматы организации, в которую он решил разместить свои средства.