- Статьи

- Экономика

- От каждого по кредитоспособности: у трети заемщиков почти нет шансов взять у банков в долг

От каждого по кредитоспособности: у трети заемщиков почти нет шансов взять у банков в долг

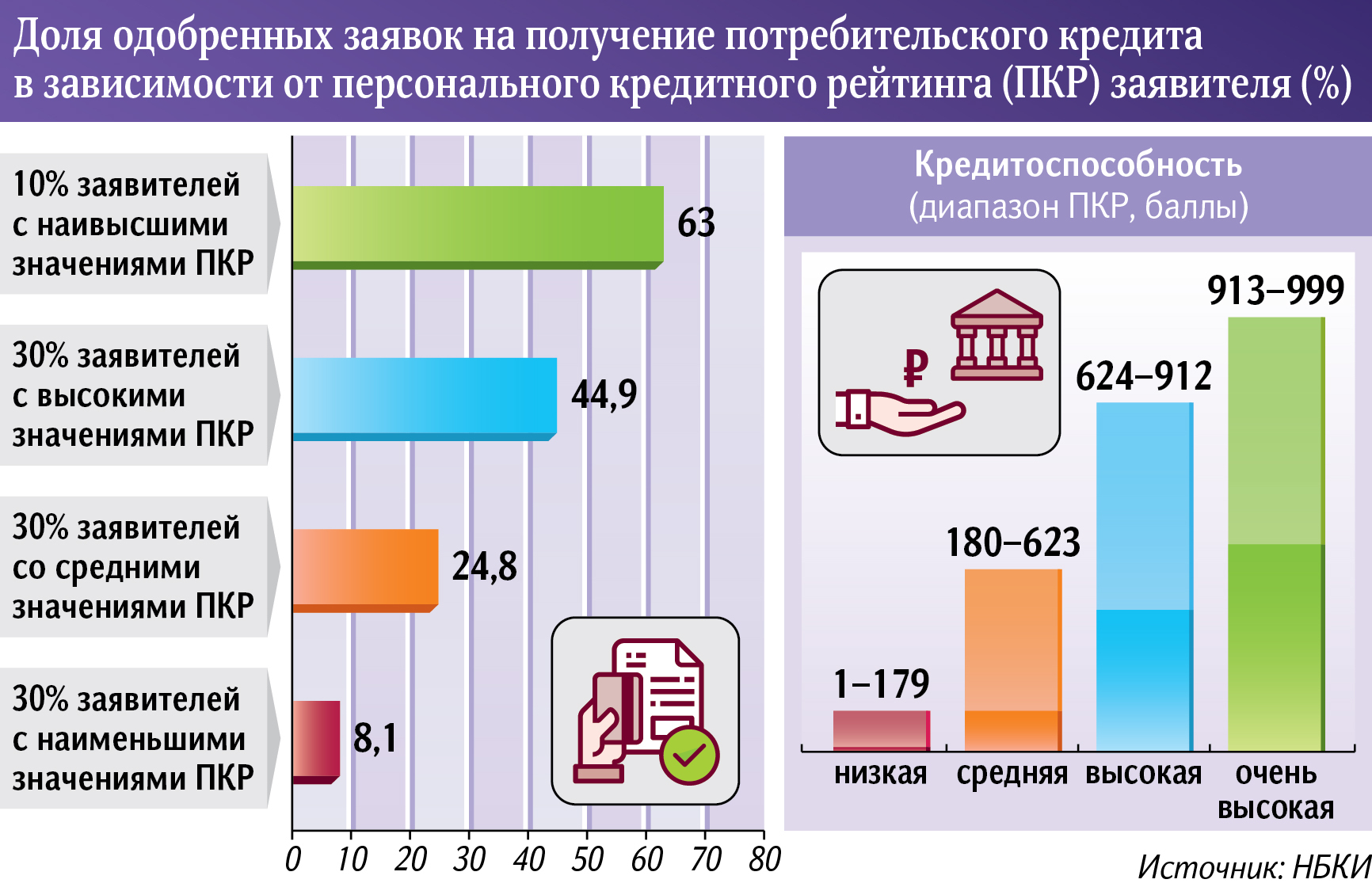

Чуть менее трети (30%) заемщиков практически не имеют шансов получить в долг у банков из-за наименьшего значения персонального или индивидуального кредитного рейтинга (ПКР или ИКР). На их долю приходится всего 8,1% одобрений заявок на потребкредиты, такую оценку приводит Национальное бюро кредитных историй (НБКИ) на основе своих данных. Вероятность получения кредита невысока и еще для 30% заемщиков со средним уровнем рейтинга. Только 10% людей имеют ПКР, который увеличивает вероятность получения кредита в восемь раз по сравнению с теми, кто находится на самом низком уровне.

Цветной балл

С 1 января этого года все квалифицированные БКИ перешли на единую шкалу расчета кредитного рейтинга заемщиков. Ранее бюро применяли свои сетки. Например, в НБКИ шкала включала 850 баллов, а в Объединенном кредитном бюро (ОКБ) — 1245.

Новая единообразная шкала кредитного рейтинга рассчитывается на основании данных кредитных историй в диапазоне от 1 до 999 баллов и обозначается на цветовой шкале, отражающей различные категории. Красный цвет соответствует низкой степени кредитоспособности (1–179 баллов), желтый — средней (180–623), светло-зеленый — высокой (624–912), ярко-зеленый — очень высокой (913–999 баллов). Также БКИ должны указывать факторы, которые в наибольшей степени повлияли на показатель рейтинга заемщика.

Подобное единообразие и наглядность, по замыслу регулятора, позволяют гражданам оценить свое кредитное благополучие. Очевидно, чем выше рейтинг, тем ниже риск заемщика для банков, что повышает вероятность получить в долг. НБКИ на основе своих данных оценило шансы людей с разной степенью кредитоспособности на новые потребкредиты.

Так, на долю заемщиков с наименьшим ПКР (30%) приходится лишь 8,1% одобрений. Учитывая, что среднее значение положительных решений в 2021 году находилось на уровне 35,1%, шансы у таких людей получить потребкредит в банке минимальны. Также менее среднего значения (24,8%) оценивается вероятность у заявителей со средним рейтингом. А это тоже 30% заемщиков. То есть почти две трети россиян имеют мало шансов на одобрение их кредитной заявки.

Как свидетельствуют данные НБКИ, еще 30% заявителей имеют высокий рейтинг, и доля одобренных заявок на этом уровне уже существенно выше — 44,9%. И только 10% россиян с наивысшим ПКР имеют хорошие шансы получить кредит. Им банки одобряют 63% заявок.

Без гарантий

Обычно самый высокий рейтинг получают те заемщики, которые имеют не менее одного крупного или несколько средних кредитов, погашенных без просрочек, пояснил директор по маркетингу НБКИ Алексей Волков. Правда, даже наличие просрочки не является препятствием для получения высшего балла, но если она была в далеком прошлом и не превышала 30 дней, отметил он. Для получения самого низкого рейтинга заемщикам придется «потрудиться»: взвалить на себя большую долговую нагрузку, допускать просрочки, частить с заявками, по которым банки принимают отрицательные решения.

— Впрочем, процент отказов всегда довольно высок, — рассказал Алексей Волков. — Тем более кроме качества кредитной истории есть много других критериев — например, наличие стажа работы, стабильного поступления доходов, показатель долговой нагрузки. Поэтому для группы заемщиков даже с высшим уровнем кредитного рейтинга процент отказа будет довольно ощутим — 30–40%.

С этим согласен и гендиректор аналитического агентства «БизнесДром» Павел Самиев. Он обратил внимание на то, что рейтинг отражает лишь ретроспективу обслуживания кредитов или займов, а также частоту обращения за ними.

— Наличие высокого балла отнюдь не гарантирует, что банк примет положительное решение по заявке. Точно так же, как и низкий балл не приговор в плане возможности взять кредит. У заемщика, например, может оказаться имущество — автомобиль, квартира, которое банк готов будет принять в качестве залога, — подчеркнул он.

Директор по банковским рейтингам агентства «Эксперт РА» Иван Уклеин отметил, что скоринговые системы банков учитывают множество параметров, содержащихся как в самой кредитной истории, так и в альтернативных источниках информации о платежеспособности заемщика.

— Точные настройки систем отличаются, как и в целом риск-политики банков. Отказы или одобрения кредита конкретному клиенту в различных банках имеют существенную, но не стопроцентную корреляцию, — пояснил он.

Кредитный рейтинг — это оценка благонадежности заемщика на основании информации из кредитной истории, указала директор фонда «За права заемщиков» Евгения Лазарева.

— Вполне логично, что, рассматривая заявку, кредиторы берут в расчет благонадежность, дисциплинированность и платежеспособность потенциального заемщика. Этот подход снижает риск просрочки и необходимость дополнительного резервирования для обеспечения собственной стабильности, — отметила она.

Исправленному верить

Все опрошенные «Известиями» эксперты уверены, что знание кредитного рейтинга полезно для заемщика. Во-первых, для того чтобы оценить свои шансы на получение кредита. Если заемщик видит, что банк с большой долей вероятности примет отрицательное решение, то лучше не подавать заявки, поскольку отказы портят кредитную историю. Во-вторых, зная свой рейтинг, человек может предпринять меры, чтобы постараться улучшить его.

— Значение рейтинга не константа, оно меняется в зависимости от происходящего в кредитной истории человека. Главное, что влияет на величину кредитного рейтинга, — история обслуживания долга. Любая просрочка платежа чревата снижением рейтинга, — предупредил Павел Самиев.

Он отметил, что восстановить его возможно, например, путем беспроблемного обслуживания нового кредита или займа.

Лучший рецепт повысить рейтинг — брать банковские кредиты и своевременно их гасить, в строгом соответствии с графиком платежей, поддержал Алексей Волков из НБКИ.

— Это самый быстрый и самый надежный способ. Более того, он практически безальтернативный. Лучше при этом брать разные виды кредитов. Например, кредитную карту и потребительский кредит, но не делать это одновременно, чтобы не оказаться чрезмерно закредитованным, — уточнил эксперт.

Однако новые заимствования чрезвычайно проблематичны для людей с низким рейтингом. В этом случае Евгения Лазарева посоветовала в любом случае отнестись к ситуации внимательно, тщательно оценив свои возможности. Конечно, в идеале лучше снизить свою кредитную нагрузку за счет своевременного погашения уже существующих задолженностей. Но, безусловно, этот способ потребует значительного времени. Еще один метод — попытаться получить кредитную карту, при выдаче которой банки предъявляют более мягкие требования, чем при потребительском кредитовании. Также можно приобрести товары в рассрочку или воспользоваться картой рассрочки, считает Евгения Лазарева.