Финт со ставкой: проценты по депозитам растут, а по кредитам — падают

Банки на фоне роста ключевой ставки ведут разнонаправленную политику: 51 кредитная организация повысила проценты по депозитам, а 33 снизили их по кредитам. Таковы данные финансового маркетплейса «Сравни.ру», который по просьбе «Известий» проанализировал изменения условий по банковским продуктам с начала апреля. Представители финансовых организаций из топ-50 подтвердили тренд, но пока аналитики расценивают это как маркетинговый маневр: скоро ставки на кредиты подскочат на 1–2 п.п.

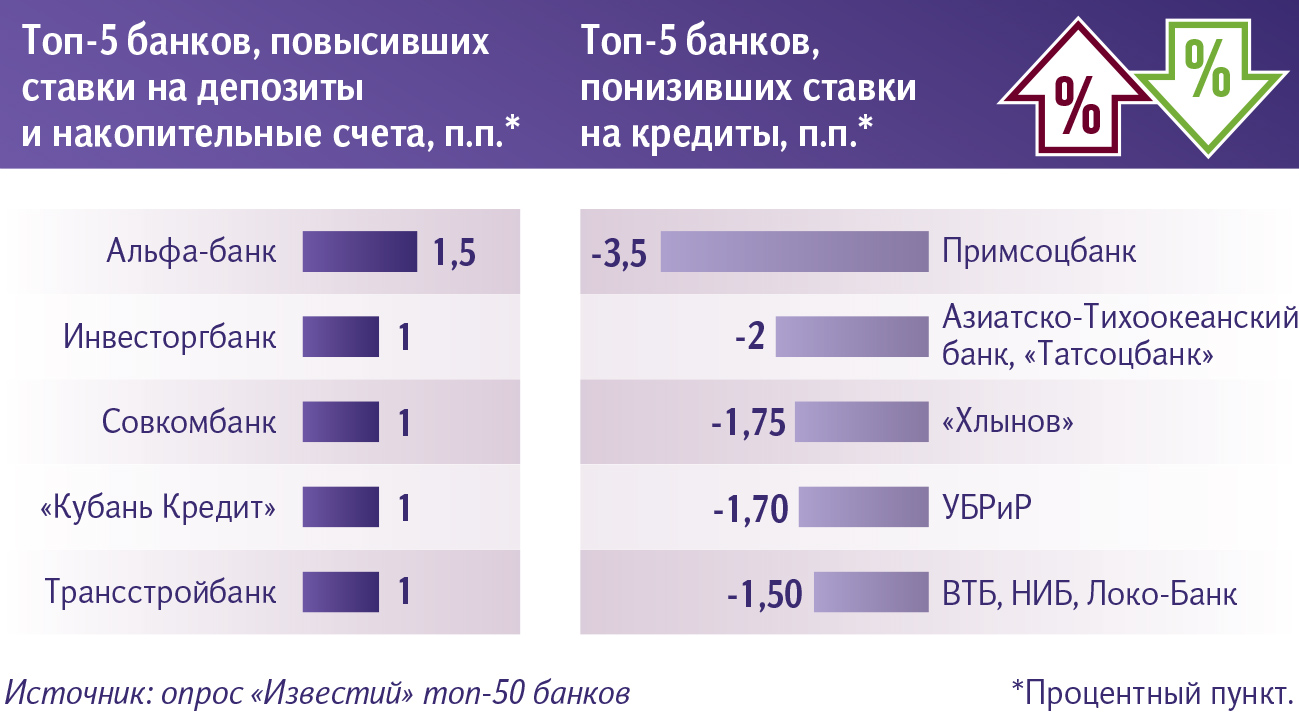

Вслед за ключевой

Кредитные организации вслед за повышением ключевой ставки до 4,5% активно корректируют условия по своим продуктам, повышая привлекательность, как депозитов, так и кредитов по ряду программ. С начала апреля предложения по депозитам пересмотрели 67 кредитных организаций, 51 из них повысила их доходность в диапазоне от 0,25 п.п. до 1 п.п., следует из данных «Сравни.ру».

Так, доходность по рублевым вкладам от 0,7 п.п. до 1,5 п.п. повысили в Альфа-банке, Инвесторгбанке, «Кубань Кредите», Трансстройбанке, Росгосстрах-банке, Юникредитбанке, а также по долларовым — в Совкомбанке. Также в материалах отмечается, что на 0,3–0,6 п.п. подняли ставки в «Открытии», Саммит Банке, Руна Банке и др. Вместе с тем снижение в пределах 0,5-0,7 п.п. зафиксировано в «Ренессанс кредите», Морском банке и ряде других. В среднем, согласно полученным данным, рост ставок на вклады составил 0,53 п.п.

В банках из списка топ-50 «Известиям» сообщили об улучшении условий по депозитам с начала апреля. В частности, о росте ставок по ним рассказали в ДОМ.РФ, МТС банке, «Санкт-Петербурге», Абсолют Банке, Совкомбанке и МИнБанке, а в ВТБ подняли ставки по накопительному счету. Пересмотреть условия и повысить привлекательность депозитов планируют в Россельхозбанке до 0,7 п.п., ПСБ на 0,2 п.п. и в РНКБ.

Ставки не меняли в Газпромбанке, «Зените» и «Русском Стандарте».

Против ключевой

В то же время 49 банков изменили ставки по некоторым видам кредитов. Большинство из них (33) решили сыграть на понижение, уменьшив проценты по займам, несмотря на тенденцию роста ключевой. Диапазон снижения в зависимости от программы составил от 0,5 до 3,5 п.п. По данным маркетплейса, условия пересмотрены по ссудам, выдаваемым наличными, на любые цели, на рефинансирование, а также на социальные нужды.

В то же время в диапазоне от 1 до 3,5 п.п. удешевили кредиты в Примсоцбанке, «Хлынове», УБРиР, НИБе, ВТБ, Локо Банке, «Уралфинансе», Металлинвестбанке, Азиатско-Тихоокеанском банке, Татсоцбанке, МИБе и «Левобережном». Тогда как падение на 0,5–0,8 п.п. отмечено в «Открытии», ПСБ, Ситибанке, Росбанке, СКБ Банке, Юникредитбанк», Алмазэргиэнбанке и других организациях, говорится в материалах «Сравни.ру». В среднем, согласно полученным данным, снижение ставок на ссуды составило 0,5 п.п.

Вслед за ключевой ставкой в некоторых организациях зафиксирован рост процентов в пределах от 0,5 до 1 п.п. В частности, на повышение пошли в Москоммерцбанке, МКБ, «Акцепте», «Санкт-Петербурге» и др.

В ряде организаций наблюдается разнонаправленная политика: одновременное увеличение ставок по одним предложениям и снижение — по другим. В их числе ПСБ, Банк Казани, «Сургутнефтегаз» и др.

В крупных банках «Известиям» подтвердили пересмотр линейки по кредитным продуктам в сторону снижения. ВТБ с 5 апреля снизил ставку на 1 п.п. по ссудам наличными и рефинансированию. С 11-го числа этого месяца Совкомбанк изменил минимальные проценты по стандартной линейке потребкредитов. В УБРиР и РНКБ также удешевили стоимость займов. В Росбанке незначительно скорректировали условия по необеспеченным кредитам.

В Райффайзенбанке отметили, что, несмотря на повышение ключевой ставки, банк еще в конце марта опустил минимальный размер процентов по потребительским кредитам. С апреля Новикомбанк снизил проценты по ссудам. В ближайшее время в ДОМ.РФ и «Зените» также готовятся к изменению ставок по ним.

В Газпромбанке отметили, что ставки по кредитам не менялись после повышения ключевой, а в «Русском Стандарте», «Санкт-Петербурге» и ПСБ — с начала апреля. Хотя в последней организации, согласно данным «Сравни.ру», корректировки были.

Между тем в банках наблюдают высокий спрос на потребительские кредиты и увеличение объемов финансирования. Но отмечается, что в текущих условиях сложно оценить влияние «дешевизны» ссуд, поскольку накладывается и фактор сезонности.

Временная щедрость

Эксперты считают, что щедрость организаций, которые удешевляют кредиты, кратковременная. Так, по словам директора по развитию банковского направления «Сравни.ру» Алексея Грибкова, массовое увеличение ожидается уже в этом квартале. Сначала вырастут проценты по вкладам в среднем на 1 п.п., а далее из-за увеличения стоимости фондировани, банкам придётся пойти на повышение ставок и по кредитам в пределах 2 п.п., полагает он.

В первую очередь повышение ключевой сказывается на доходности депозитов, а в отношении ссуд ситуация не такая однозначная, отметил аналитик «Финама» Игорь Додонов. Он пояснил: дело в том, что на проценты по последним, помимо стоимости фондирования, оказывают влияние и различные премии за риск, которые в условиях улучшения ситуации в экономике могут и сокращаться. Поэтому удешевление займов вполне возможно, даже если базовая ставка растет.

— Однако тенденция снижения продлится лишь до определенного уровня роста ключевой. Не исключено, что банки решили воспользоваться сезонной потребительской активностью и улучшили условия по кредитам. Обычно такие предложения распространяются на отдельные виды ссуд или категории заемщиков, например для бюджетников, военнослужащих, — резюмировал эксперт.

Депозиты вновь будут пользоваться популярностью у россиян, когда доходность по ним начнет уверенно превышать инфляцию и поднимется в район 5,5–6%, уверен Игорь Додонов. Как отметил старший директор группы рейтингов финансовых институтов АКРА Валерий Пивень, банки могут поднимать ставку, в случае если наращивание кредитных портфелей потребует от них дополнительных ресурсов, однако это повышение вряд ли будет масштабным. По мнению эксперта, изменения по кредитам могут носить маркетинговый характер, то есть банки привлекают клиентов.

Динамика ставок в кредитовании будет зависеть от дальнейшего поведения ключевой, отметил старший аналитик рейтингового агентства НКР Егор Лопатин. При этом банки могут повышать их как в ответ на решения регулятора, так и действовать на опережение исходя их своего видения конъюнктуры рынка, полагает он. В целом, по оценке эксперта, ставки по собственным кредитным программам банков в 2021-м могут вырасти на 0,5–1 п.п.