- Статьи

- Экономика

- Строй, кто идет: глава ЦБ назвала регионы с перспективой продления льготной ипотеки

Строй, кто идет: глава ЦБ назвала регионы с перспективой продления льготной ипотеки

В 24 российских регионах льготную ипотеку как антикризисную меру можно было бы продлить, сказала в интервью «Известиям» глава Центробанка Эльвира Набиуллина. В этих субъектах спрос на недвижимость еще не восстановился, поэтому негативного эффекта от меры не будет, пояснила она. Но в большинстве регионов от льготной ипотеки нужно отказываться, поскольку рост цен уже отразился на доступности жилья, считают в ЦБ. Кроме того, с начала действия программы на 9% выросла доля ипотеки с низким (менее 20%) первоначальным взносом, что в перспективе может обернуться трудностями для заемщиков. Поэтому ЦБ рассматривает возможность нормативно закрепить за должниками, которые не смогут обслуживать обязательства, право самостоятельно продавать жилье.

Частичная пролонгация

В июле должна завершиться программа льготной ипотеки под 6,5% с первоначальным взносом 15% на покупку жилья в новостройках. Ее ввели в пандемию и уже продлевали: изначально планировалось, что мера будет действовать до ноября 2020 года. Глава ЦБ Эльвира Набиуллина неоднократно говорила, что эту антикризисную меру нужно сворачивать.

— Считаю важным повторить, что льготная ипотека как антикризисная программа была очень эффективна, она позволила поддержать в этот период и людей, и строителей. Но здесь наша позиция не изменилась: как антикризисная программа она должна быть свернута. Уже появились негативные эффекты: дополнительный спрос, который стимулируется льготной ипотекой, уходит прежде всего в рост цен — мы это видим по ряду регионов, где этот эффект уже стал негативным с точки зрения доступности жилья, — сказала Эльвира Набиуллина в интервью «Известиям».

Но существуют субъекты, где спрос не полностью восстановился, поэтому существенного роста цен не было, указала глава ЦБ.

Эльвира Набиуллина

— Уровень потенциального предложения на первичном рынке жилья в таких регионах выше, чем в среднем по России, что отражает значительный объем жилья, доступный к реализации на фоне недостаточно высокого спроса, — заявила Эльвира Набиуллина. — В таких регионах как антикризисную меру льготную ипотеку можно было бы продлить.

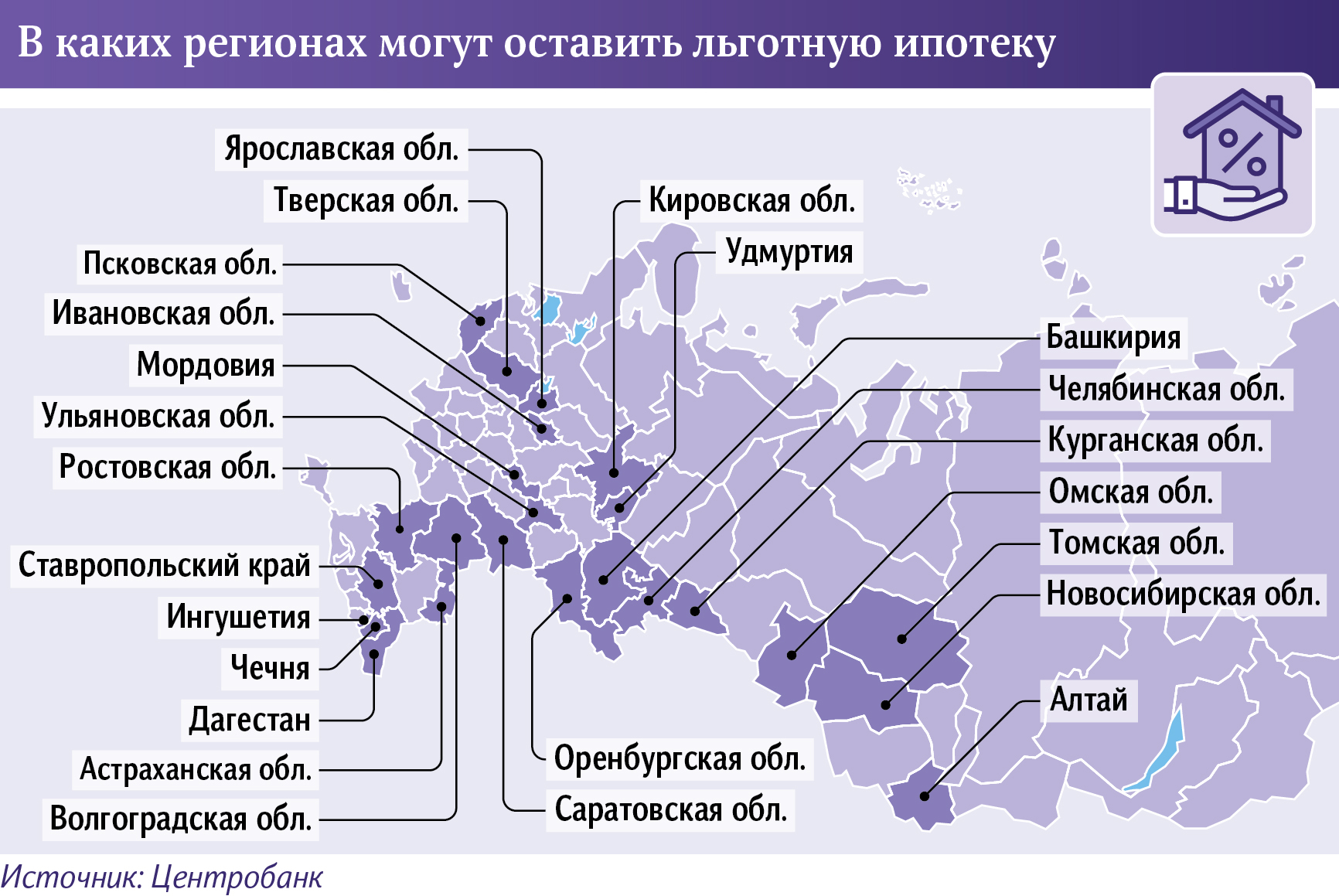

По расчетам регулятора, есть 24 субъекта, в которых можно было бы продлить программы льготной ипотеки без негативных эффектов. Это Башкортостан, Удмуртия, Мордовия, Алтай, Дагестан, Чечня, Ингушетия, Ставропольский край, Новосибирская, Ростовская, Челябинская, Ярославская, Саратовская, Волгоградская, Тверская, Ульяновская, Кировская, Ивановская, Оренбургская, Омская, Псковская, Астраханская, Томская, Курганская области, сказала Эльвира Набиуллина.

Программа с господдержкой должна быть направлена на решение социальных задач, поэтому вполне логичным видится смещение льготной ипотеки в регионы, где спрос на новостройки не так велик, как в столицах, отметила профессор кафедры «Финансы и цены» РЭУ имени Г.В. Плеханова Юлия Финогенова.

— Это объясняется более низкими доходами населения. И именно в этих регионах должна реализоваться возможность стимулирования спроса на жилье, при условии что цены на квадратные метры не станут существенно повышаться, — сказала эксперт.

Даже ставка в 6,5% для этих субъектов является высокой и неподъемной для людей, большая часть доходов которых уходит на еду, добавила она. Поэтому показатель нужно снижать еще, уверена Юлия Финогенова.

Есть регионы, где льготную ипотеку продлевать рискованно с точки зрения доступности жилья, считают в ЦБ. Это, например, Москва и область, Санкт-Петербург, Ленинградская область и Краснодарский край. Так, в столицах в среднем квадратный метр подорожал на треть.

— В этих регионах было реализовано около 54% всех льготных программ. На наш взгляд, здесь уже нельзя говорить об антикризисной роли льготной ипотеки, — подчеркнула Эльвира Набиуллина.

Но регулятор не против льготных программ в целом, если речь о постоянных таргетированных программах для молодых семей или специалистов, добавила глава ЦБ.

Избавиться от бремени

На первичном рынке, где действует программа льготного кредитования, доля ипотеки с низким первоначальным взносом менее 20% увеличилась до 42% к концу 2020 года, отметила Эльвира Набиуллина. До введения антикризисной меры в I квартале 2020 года таких займов было 33%.

— Первоначальный взнос — один из показателей кредитоспособности, будущей платежной дисциплины заемщика. Но всё будет зависеть от скорости восстановления экономики, доходов населения и их стабильности. Надеюсь, что ухудшения кредитных портфелей банков не произойдет. Но важно постоянно отслеживать ситуацию, чтобы не реализовались риски пузырей ни для отдельных граждан, ни для большого количества заемщиков, — подчеркнула глава ЦБ.

Количество сделок по продаже залоговых квартир за три года выросло на 15%, зафиксировали в компании «Миэль». Конечно, это не всегда сделки, совершенные из-за трудной ситуации, которая не позволяет заемщикам обслуживать обязательства по ипотеке. Но со временем численность таких людей может расти.

При этом продажа жилья, находящегося в залоге у банка, сейчас происходит в случае обращения взыскания только через публичные торги или аукцион. При этом должник обязан еще оплатить услуги организаторов торгов, исполнительные сборы, услуги оценщиков, напомнила Юлия Финогенова. Расходы на это могут достигать 10% от стоимости квартиры, сказала она. При этом не факт, что на торгах жилье будет реализовано по лучшей цене.

В редких случаях банки идут навстречу заемщикам и разрешают самостоятельно найти покупателей.

— Фактически получается трехсторонняя сделка. Заемщик обращается в банк за разрешением на продажу, получает его, находит покупателя, заключает с ним договор займа с поручительством, то есть как бы берет взаймы и погашает кредит. Подобная схема позволяет не только избавиться от обязательств, но и компенсировать предыдущие затраты, — пояснил научный сотрудник Института региональных проблем Дмитрий Журавлев.

С учетом роста цен на руках у гражданина могут даже остаться дополнительные средства. Эта схема выгодна и банку, который избавляется от хлопот с непрофильным активом.

В ЦБ поступали предложения нормативно урегулировать вопрос продажи заемщиком недвижимости, находящейся в залоге у банка, сообщила Эльвира Набиуллина.

— В целом я отношусь к такой перспективе положительно, поскольку в ряде случаев, если люди не могут выплачивать кредит, то могли бы выгодней продать жилье сами, — сказала она.

Но идея требует проработки: важно, чтобы механизм, заложенный в нормативе, обеспечил право гражданина на такую опцию, но кредитные организации не навязывали должникам продажу, подчеркнула глава ЦБ.