В интересах потребителя?

Весной этого года исполнилось 10 лет формальному началу масштабных структурных преобразований в электроэнергетике, известных нам как «реформа Чубайса». В преддверии профессионального праздника энергетиков можно подвести некоторые итоги этого бурного десятилетия, посмотреть, с какими проблемами сталкиваются сегодня отрасль и ее потребители, понять, что ожидает всех нас в будущем.

Весной этого года исполнилось 10 лет формальному началу масштабных структурных преобразований в электроэнергетике, известных нам как «реформа Чубайса». В преддверии профессионального праздника энергетиков можно подвести некоторые итоги этого бурного десятилетия, посмотреть, с какими проблемами сталкиваются сегодня отрасль и ее потребители, понять, что ожидает всех нас в будущем.

Напомню, что ключевой идеей реформы электроэнергетики стала мысль о необходимости привнесения конкурентных начал в отрасль, мол, будет конкуренция, а за «невидимой рукой рынка» не заржавеет: она-то уж расставит все по своим местам — и страждущих снабдит электроэнергией, и инвесторам принесет прибыль.

Гладко было на бумаге

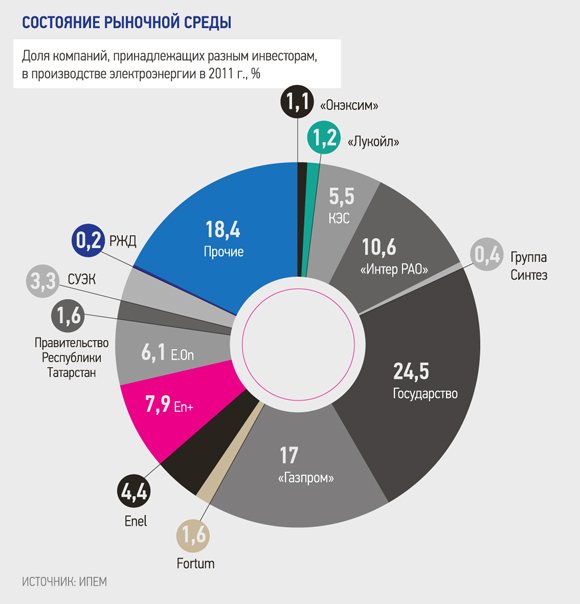

Удалось ли задуманное? Расчеты показывают, что не очень. Формально, конечно, сегодня у нас действует множество генерирующих компаний, как и было задумано авторами реформы. Однако если мы посмотрим на состав собственников, то увидим, что значительной частью генерирующих компаний владеют одни и те же структуры и наш рынок состоит не из ОГК и ТГК, а из «Газпрома», «Интер РАО ЕЭС», «КЭС», «Евросибэнерго». В итоге мы имеем рынок, на котором доминируют несколько крупных компаний, совершенно не заинтересованных в конкурентной борьбе за потребителя.

Если же вспомнить про государственные «Росэнергоатом» с «РусГидро», то картина становится совсем интересной: под контролем государственных или плотно аффилированных с государством компаний находится свыше половины оптового рынка электроэнергии. Какая уж тут конкуренция! Хотя сказать, что у нас в генерации совсем нет конкуренции, пожалуй, все же нельзя. Она есть, но борьба идет не за потребителя, а за возможность заключения договоров о предоставлении мощности (ДПМ).

Борьба за ДПМ

Практически все новое строительство генерирующих мощностей происходит в рамках этих договоров, предполагающих гарантированные платежи со стороны рынка и возврат до 90% капитальных затрат только от продажи мощности за 10 лет. Дополнительные доходы от торговли электроэнергией, как правило, сокращают реальный срок окупаемости до 7–8 лет.

В развитых странах нормальным считается срок окупаемости в 15–20 лет. Этот срок — расчетный, и, в отличие от России, инвесторы там несут предпринимательские риски: никто не гарантирует им возврата инвестиций, как это происходит у нас. Для потребителей такие сжатые по сравнению с обычной практикой сроки окупаемости означают дополнительную нагрузку: им приходится платить больше, чтобы инвесторы вернули свои деньги побыстрее. В ближайшие несколько лет нас ожидает резкий рост вводов новых генерирующих мощностей в рамках ДПМ, а значит, нагрузка на потребителей дополнительно возрастет.

Ау, конкуренция!

На оптовом рыке искать конкуренцию, как мы видим, бесполезно. Может быть, у нас появилась конкуренция в рознице? Там ее нет и подавно, и об этом может судить любой человек, даже совершенно далекий от электроэнергетики бытовой потребитель. Например, может ли кто-нибудь припомнить, чтобы к нему обращались представители конкурирующих энергосбытовых компаний с предложениями о более низких или более оптимальных тарифах?

Зато многие москвичи могут вам рассказать, что в рамках эксперимента по насильному введению конкуренции им чуть ли не приходилось оплачивать две платежки — одну «Русэнергосбыту», а другую — «Мосэнерго». И, к сожалению, никто в нашей стране не сможет поделиться и такой фантастической историей, вполне обычной, например, для США: где потребителю предлагается при замене старой неэнергоэффективной бытовой техники на современную, потребляющую меньше, получить вычет на определенную сумму из своего счета за свет.

Мы за ценой не постоим

Таким образом, отсутствие конкуренции — первая неудача реформы. С другой стороны, потребителям должно быть все равно, что там происходит на оптовом рынке: 40 ли там компаний конкурируют или 4, как дело, например, обстоит в той же Германии. Потребителя волнует цена: дайте стабильные низкие цены — и потребители поддержат хоть цветущую сложность из нескольких тысяч компаний электроэнергетического сектора, хоть создание огромной монополии, содержащей «непрофильные» ремонтно-обслуживающие подразделения. К сожалению, здесь реформаторам, если бы они, конечно, хотели высказаться по данному вопросу, похвастаться тоже нечем.

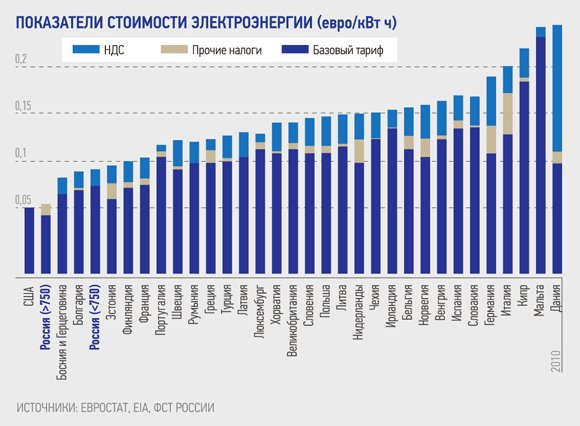

По ценам для бытовых потребителей мы почти догнали развитые страны, а для промышленных — вообще догнали и перегнали. Сошлюсь на данные масштабного исследования нашего института, которое проводилось весной-летом уходящего года: «Цифры говорят сами за себя: снижения или хотя бы стабилизации цен на электроэнергию на прежнем уровне после завершения реформы не произошло. Напротив, за время реформ цена на электроэнергию для промышленных потребителей в России росла в среднем на 10% в год, а в целом за 10 лет стоимость электроэнергии для промышленных потребителей возросла в 2,7 раза и практически достигла показателей США. Следует также уточнить, что в соответствии с официально опубликованной статистикой национальных статорганов РФ и США в ноябре 2012 года цена для промышленных потребителей в России впервые превысила аналогичный показатель в Соединенных Штатах, а по данным, представленным в докладе «Функционирование и развитие электроэнергетики Российской Федерации в 2010 году», эта черта была перейдена уже в 2010 году».

Не от таких ли цен наша промышленность, и без того придавленная вступлением в ВТО, не может в течение всего 2013 года продемонстрировать хоть сколь-либо значимый рост?

Кому платим?

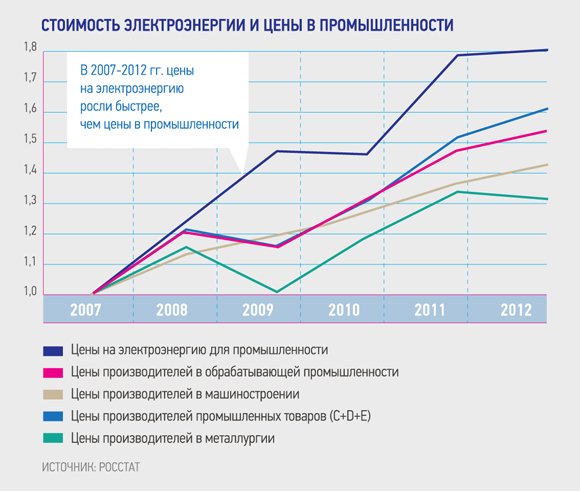

Примечательна, конечно, и структура роста цен для конечных потребителей. Обратившись опять же к статистике, мы увидим, что винить в росте цен для конечных потребителей генерирующие компании будет несправедливым. Если мы посмотрим, как росли тарифы и цены в различных секторах энергетики, то обнаружим, что львиная доля этого роста приходится вовсе не на генераторов, а на оставшихся под формальным контролем государства сетевиков.

Если еще в 2008 году рост цен на оптовом рынке опережал рост тарифов сетевых компаний, то уже в 2009-м картина поменялась: на опте цены упали (спасибо кризису), а тарифы сетевиков продолжали расти (здесь уже спасибо национальным особенностям перехода на метод доходности инвестированного капитала и неизменным индексациям тарифов). Самый яркий и, надеюсь, более никогда не достижимый пример такого роста — прирост тарифа на услуги ФСК в 2010 году: свыше 51% по отношению к 2009 году!

Хотя в дальнейшем этот форсированный рост стал менее угрожающим, доля тарифов сетевых компаний в затратах конечных потребителей стала составлять половину и более. Возможно, поэтому сетевики, среди всех естественных монополий, наименее бурно прореагировали на решения правительства в области заморозки тарифов: есть существенные внутренние резервы по повышению эффективности.

Опять неплатежи...

При описании проблем российской электроэнергетики нельзя обойти проблему неплатежей. Какая ирония: первый и, наверное, самый главный успех реформы — это борьба с неплатежами — сегодня оказался утерян: задолженность, конечно, не достигла тех угрожающих величин, что мы видели в конце 1990-х и самом начале 2000-х, но кто бы мог подумать, что с этой проблемой придется столкнуться вообще когда-либо еще?

Что же государство? Может быть, у него не хватает рычагов для направления ситуации в нужное русло? Хватает, и дело не только в примере с электросетевым комплексом, где, осознав все риски происходящего, государство все-таки предприняло шаги по наведению порядка. Помимо официальных регуляторов (Минэнерго, ФСТ, ФАС), обладающих достаточными полномочиями, государство продолжает контролировать и НП «Совет рынка», который должен представлять интересы всех участников рынка: потребителей, производителей, инфраструктурных организаций, органов власти.

Сошлюсь на ранее процитированный отчет ИПЕМ: «Наблюдательный совет, где принимаются ключевые решения партнерства, находится под полным контролем государства — его представители формируют полностью состав представителей в Палату органов власти (8 из 8), фактически осуществляют полный контроль над Палатой инфраструктурных организаций (4 из 4), постоянно представлены в Палате продавцов через ОАО «РусГидро» и ОАО «Концерн Росэнергоатом», а также временно — через ОАО «ИнтерРАО» (3 из 5). Таким образом, из 22 мест в совете государство фактически контролирует 15, т.е. свыше 2/3 голосов». Конечно, есть проблемы на местном уровне: разобраться со стороны, почему одной сетевой компании назначили именно такой тариф, практически невозможно. Отсутствие эффективного внешнего контроля со стороны потребителей над тарифными органами на местах создает почву для злоупотреблений со стороны последних.

Проблемы поменялись

Проблем у энергетики, как видим, много, ничуть не меньше, чем до реформы, просто они стали другими. Если с ответом на вопрос «кто виноват?» мало у кого возникают сложности, то на вопрос «что делать?» простого ответа, умещающегося в одну фамилию, дать нельзя. Чтобы правильно ответить на него, необходимо вернуться к истокам, но не реформы, а к истокам ее ошибок.

Главная ошибка — целеполагание. Во главу угла необходимо ставить интересы потребителей, и только потребителей: без них работа любой отрасли теряет смысл, и именно об их интересах забыли при реформе электроэнергетики. Хочется привести в пример то, как формулируется цель нынешней реформы электроэнергетики Великобритании: «Необходимо двигаться к экономике с низкими углеродными выбросами, при этом свет по-прежнему должен гореть, а затраты потребителей на него — падать».

Вот и нам бы, вечно уповающим на мировой опыт, взять этот опыт за основу и прямо сказать: нам нужны низкие цены на электроэнергию, как одного из важнейших факторов в обеспечении конкурентоспособности нашей экономики и промышленности в глобальной конкурентной борьбе. Под эту цель можно выстраивать задачи по ее достижению: уверен, что их решение нашим энергетикам по плечу.