В поисках равновесия

Отношение государства к нефтяной отрасли строится через призму доходов бюджета, а четкого понимания стратегии долгосрочного развития нет. Более того, его в принципе не может быть, поскольку государство не имеет достоверной информации об экономике разведки и разработке на уровне месторождений. Несистемная политика и асимметрия информации порождают взаимное недоверие бизнеса и власти. Одна из главных задач сегодня – создание эффективного инструмента мониторинга, анализа и прогнозирования развития нефтяной отрасли.

Отношение государства к нефтяной отрасли строится через призму доходов бюджета, а четкого понимания стратегии долгосрочного развития нет. Более того, его в принципе не может быть, поскольку государство не имеет достоверной информации об экономике разведки и разработке на уровне месторождений. Несистемная политика и асимметрия информации порождают взаимное недоверие бизнеса и власти. Одна из главных задач сегодня – создание эффективного инструмента мониторинга, анализа и прогнозирования развития нефтяной отрасли.

То, что нефтяная отрасль является бюджетообразующей и одной из ключевых для российской экономики, давно стало общим местом. Одни считают наличие значительных нефтяных запасов сырьевым проклятием, другие – нашим конкурентным преимуществом. В любом случае очевидно, что для эффективного использования имеющегося ресурсного потенциала в рыночных условиях необходимо обеспечить баланс интересов государства и бизнеса.

Дилемма госполитики

Сегодня вопрос о том, сколько нефти должна добывать Россия, уже не является риторическим. Так, со стороны фискальных органов все чаще возникает вопрос: нужно ли увеличивать добычу нефти, предоставляя все большие налоговые льготы, если бюджет при этом будет получать меньше налогов? На мой взгляд, на проблему нужно смотреть шире. Очевидно, что нефтедобывающая отрасль через мультипликативный эффект вносит существенный вклад в российскую экономику. Этот эффект, который достаточно сложно оценить, должен обязательно учитываться при принятии решений об изменении налоговой нагрузки.

Однако государство действительно должно понимать, какой ценой обеспечивается прирост добычи и какие проекты должны быть приоритетными. Например, сегодня решаются задачи по стимулированию разработки шельфовых месторождений и трудноизвлекаемых запасов, соответствующие законопроекты недавно прошли второе чтение в Государственной думе. Эти задачи, безусловно, важны, но если по Тюменской свите мы сможем увидеть результаты уже в ближайшие годы, Баженовской – в лучшем случае лет через 10, то по шельфу заметное увеличение добычи нефти произойдет после 2030 года. При этом основной ресурсный потенциал по-прежнему связан с Западной Сибирью, а не шельфом. В этой связи, на мой взгляд, вовлечение в разработку трудноизвлекаемых запасов должно быть наиболее приоритетной задачей.

Взгляд в будущее

Поддержание добычи в долгосрочной перспективе должно обеспечиваться наряду с повышением коэффициента нефтеизвлечения новыми открытиями и приростом запасов. В этой связи важнейшим направлением государственной политики является создание механизмов стимулирования геологоразведки. До 2002 года существовал специальный фонд воспроизводства минерально-сырьевой базы (ВМСБ), из которого компаниям возвращались средства на геологоразведочные работы (ГРР). С его ликвидацией объем ГРР снизился, и сегодня прирост экономически рентабельных запасов не компенсирует объемы добычи. По нашим оценкам, для того чтобы обеспечить так называемое расширенное воспроизводство минерально-сырьевой базы, необходимое для поддержания добычи в долгосрочной перспективе, в геологоразведку нужно дополнительно инвестировать порядка 80 млрд рублей ежегодно, на 50% больше, чем компании тратят сегодня.

Чтобы стимулировать недропользователей к проведению ГРР, предлагается использовать механизм вычетов расходов на геологоразведку из налога на добычу полезных ископаемых. В каком-то смысле это аналог ликвидированного фонда ВМСБ. Понятно, что компенсировать выпадающие доходы бюджета можно будет только после того, как будут сделаны новые открытия, обеспечен прирос запасов и начнется добыча с новых месторождений и залежей. На практике с момента начала инвестиций в ГРР и применения механизма вычетов инвестиций может пройти лет 10–15. Но в данном случае, учитывая специфику нефтяного бизнеса, государство должно смотреть не на один или три года вперед, как это делается в рамках бюджета, а действительно на долгосрочную перспективу.

Стратегия, которой нет

А вот с видением перспективы у государства есть определенные проблемы. Стратегические отраслевые документы не увязаны между собой по срокам и параметрам, многие предпосылки по объемам добычи и экспорта сырья необоснованны. В то время как международные агентства прогнозируют мировой баланс топливно-энергетических ресурсов уже как минимум до 2035 года, а западные компании строят свои сценарии до 2050 года, генеральная схема развития нефтяной отрасли в России пока рассчитана всего до 2020 года. О какой геологоразведке или долгосрочном развитии может идти речь при таком коротком горизонте планирования? В некоторых документах правительство вообще не видит смысла: так, недавно принято решение отказаться от разработки Программы разведки континентального шельфа и разработки его минеральных ресурсов.

В отношении шельфа вообще ряд решений выглядит нелогично. Например, если реально есть заинтересованность в активизации работ, то очевидным решением выглядит разрешение проведения частными компаниями так называемой спекулятивной или мультиклиентской сейсмики. В этом случае специализированные компании на свой страх и риск либо по заказу компаний проводят работы без существенного нарушения целостности недр (прежде всего бурения) с целью продажи полученной геологической информации. В мире широко применяется практика привлечения частных компаний к таким работам с целью повышения степени изученности. Мы же, как обычно, идем своим особым путем: раздали госкомпаниям огромные площади в практически неизученных акваториях и одновременно нагрузили их неподъемными лицензионными обязательствами. Вряд ли здесь можно говорить о балансе интересов, в результате обе стороны могут оказаться проигравшими.

Контраст особенно заметен в сравнении с Норвегией. Россия подписала с ней в 2010 году соглашение о разделе так называемой «серой зоны» в Баренцевом море. В период 2011–2012 годов на площади 26,9 тыс. кв. км норвежской части проведено 18,6 тыс. погонных км сейсморазведочных работ 2Д (как раз в формате мультиклиентского исследования). Это обеспечивает уровень изученности, достаточный для начала поискового бурения. Лицензии могут быть выданы в ближайшее время, а бурение — начаться в 2014 году. Полученную геологическую информацию уже закупили семь добывающих компаний. Российские государственные компании, получившие в пользование несколько сотен тысяч квадратных километров площадей в арктических морях, такой активностью похвастаться пока не могут.

Что знает государство?

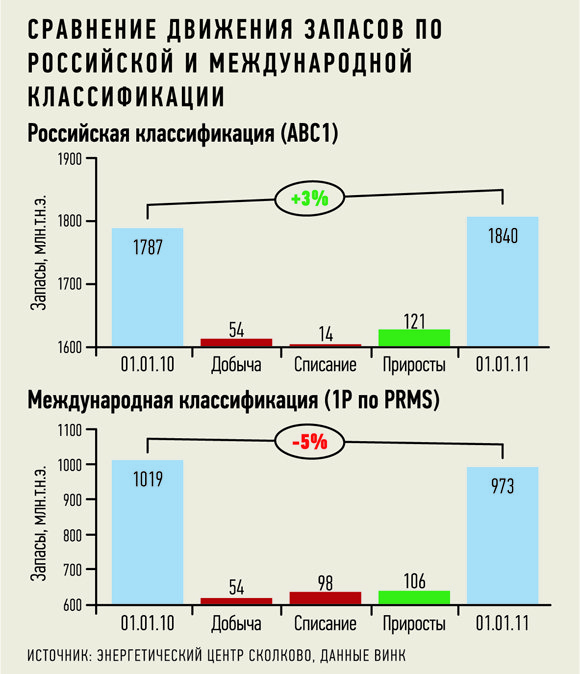

Одной из ключевых проблем, на мой взгляд, мешающих построению сбалансированной долгосрочной стратегии развития нефтяной отрасли, является низкое качество исходной информации. Например, данные недавно рассекреченного государственного баланса об объеме извлекаемых запасов нефти по категориям АВС1+С2 более чем в 2,5 раза выше оценок экономически рентабельных запасов по данным международного аудита. Соотношение доказанных запасов по категории PRMS к запасам категорий АВС1 составляет в среднем по отрасли 0,6–0,7. Это означает, что государство имеет искаженную информацию о том, сколько нефти и из каких залежей компании смогут в будущем добыть. Во многом именно поэтому качество официальных прогнозов добычи нефти в России остается крайне низким, возникают сложности при определении групп трудноизвлекаемых запасов, нуждающихся в стимулировании, а трубопровод ВСТО заполняется в основном западносибирской нефтью Ванкорского месторождения.

В связи с этим большое значение имеет принятие новой классификации запасов и ресурсов углеводородного сырья, работу над которой ведет Минприроды России. При этом, однако, не надо увлекаться ложными целями ввода новой классификации – сама по себе она не изменит место России на сырьевой карте мира и вряд ли повлияет на капитализацию российских компаний. Нельзя переместиться с восьмого на третье место по объему запасов только за счет изменения правил их пересчета. Канада и Венесуэла вошли в число лидеров не из-за того, что стали по-другому считать, а потому, что научились эффективно добывать считавшиеся ранее нетрадиционными углеводороды за счет внедрения новых технологий добычи.

В наших условиях уже недостаточно просто изменить правила подсчета запасов, необходимо изменение всей концепции, а также процедур утверждения запасов и согласования проектных документов. Нужно будет изменить качество технических проектов, повысить уровень их детализации (от месторождения в целом к отдельным залежам). Переход на новую классификацию повлечет за собой огромную работу по созданию нормативных правовых документов. Скорее всего потребуются значительные изменения закона «О недрах».

Далее, непрозрачность информации в отношении экономики разработки на уровне месторождений привела сначала к созданию неоправданно жесткой фискальной системы с высокой долей оборотных налогов, а затем вынужденно к большому количеству адресных льгот. Реформа системы налогообложения сегодня сводится к корректировке действующего режима. Вместо системного решения по переходу на налог по финансовому результату (НФР) правительство занимается тактической дифференциацией налога на добычу полезных ископаемых (НДПИ). В результате этот налог сегодня превратился в лоскутное одеяло, а каждое новое его изменение, правильное в отдельно взятом случае, приводит к усложнению всей системы.

Когда сегодня говорят о балансе интересов государства и бизнеса в нефтедобыче, то имеют в виду прежде всего принципы раздела ресурсной ренты. Ни о какой справедливости без получения объективной картины об экономике разработки говорить не приходится. Государство не может оценить не только потребность в новых льготах, но и эффективность уже предоставленных. Не видя экономики проектов, невозможно строить долгосрочные сценарии добычи и оценивать влияние изменения цен на нефть и налогового режима. Соответственно трудно принимать обоснованные решения по налоговой реформе, а о переходе на НФР вообще не идет речь.

Кризис доверия

Другая важная проблема, которая мешает достичь заветного баланса интересов, – это отсутствие взаимного доверия. Государство, с одной стороны, не имея объективной картины того, что происходит в отрасли, подозревает нефтяников в обмане. Компании, с другой стороны, боятся раскрывать чувствительную информацию, поскольку в условиях, когда налоговая система направлена исключительно на изъятие доходов, сохраняются риски ужесточения налогового режима. С точки зрения бизнеса налоговая политика у нас в стране абсолютно нелогична. Если цены на нефть падают, соответственно упадут доходы бюджета и доходы компаний, но при этом государство интересует только бюджет. Поэтому оно, вместо того чтобы как-то простимулировать компании в этой сложной ситуации, пытается увеличить налоговую нагрузку. В условиях, когда изменение фискального режима происходит ежегодно, ни о каких стабильности и инвестиционной привлекательности говорить не приходится.

Таким образом, для того чтобы обеспечить нормальное развитие отрасли, необходимо преодолеть «кризис доверия». Для этого государство должно получить нормальный инструмент мониторинга и оценки состояния отрасли, прогнозирования ее развития. Имея этот инструмент, можно будет принимать обоснованные управленческие решения, в том числе и в сфере налогообложения. Соответствующая работа сегодня инициирована Министерством энергетики России, и мы надеемся, что она будет сделана качественно и доведена до конца.