Где наша не отдавала: названы регионы с наибольшей просрочкой по займам

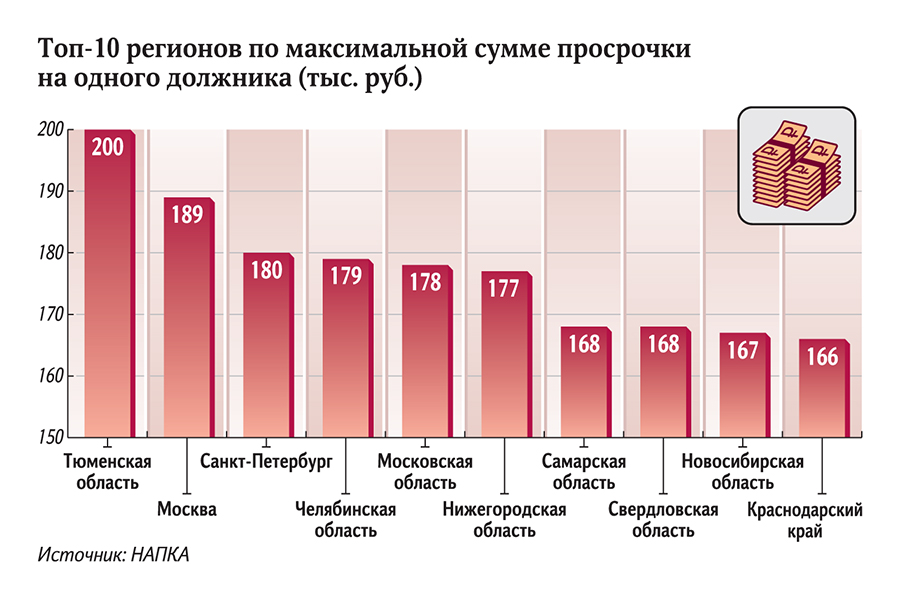

Тюменская область в 2019 году заняла первое место среди российских регионов по максимальной сумме просроченного кредита на одного должника. Средний размер неплатежа по займу составил 200 тыс. рублей. Об этом говорится в исследовании Национальной ассоциации профессиональных коллекторских агентств (СРО «НАПКА»), с которым ознакомились «Известия». Следом за Тюменью в рейтинге расположились Москва и Санкт-Петербург с просрочками в 189 тыс. и 180 тыс. рублей соответственно. По словам экспертов, жители этих регионов активно набирали кредиты два-три года назад, чтобы сохранить потребление на привычном уровне. Однако экономическая ситуация остается непростой, поэтому они перестают платить по ссудам.

Смена лидера

В прошлом году средняя сумма дефолтного кредита, которая приходится на одного должника, снизилась на 3,1%, до 129,9 тыс. рублей, относительно 2018-го и на 9,4% по сравнению с 2017-м, свидетельствуют данные исследования СРО «НАПКА». Оно касалось только потребительских займов и не включало ипотеку. Тенденция говорит об улучшении платежной дисциплины в целом по стране, что подтверждается статистикой ЦБ. Регулятор зафиксировал снижение доли просрочек с 5,1 до 4,3% на 1 января 2020 года. Однако в некоторых российских регионах ситуация ухудшилась. Так, в 2019 году в топ-10 по максимальному размеру дефолтных ссуд на одного неплательщика появились четыре новых региона.

Первое место в десятке досталось Тюменской области, хотя годом ранее она была на 20-й строчке. Средняя сумма безнадежного долга на одного заемщика там увеличилась на 36,1%, до 200 тыс. рублей. На второй строчке оказалась Москва. В столице средний размер дефолтного неплатежа снизился за год на 5,5% и составил 189 тыс. рублей. Третье место у Санкт-Петербурга (180 тыс. рублей). Хотя в 2018 году эти регионы занимали первое и четвертое места соответственно.

Также в 2019-м в десятку худших вошли Челябинская, Нижегородская и Самарская области. Годом ранее они располагались на 14-м, 16-м и 11-м месте соответственно.

Дефолтным называется кредит, по которому платежи не поступали более 90 дней подряд. Такой долг считается невозвратным. Банки вынуждены начислять максимально высокие резервы по этой категории ссуд.

Показатель средней суммы дефолтной задолженности свидетельствует об уровне закредитованности людей, пояснил глава НАПКА Эльман Мехтиев. По его словам, чем больше размер неуплаченного займа, тем больше времени и сил потребуется от гражданина для решения вопроса. Например, при средней зарплате в Тюменской области в 48 тыс. рублей должнику на погашение кредита нужно чуть меньше года, если 50% дохода будет идти на его погашение. В Севастополе, где зафиксирован минимальный размер дефолтных ссуд, — около двух-трех месяцев при тех же условиях, добавил он.

Тюменская область — один из наиболее закредитованных регионов, потому что его жители хотят сохранить привычный образ жизни, а доходы упали, объясняет эксперт РАНХиГС Наталья Зубаревич. По ее словам, похожая ситуация сложилась в субъектах Поволжья и Приуралья, где у граждан может быть по четыре-пять кредитов.

— Всё логично, два-три года назад набрали займов кто на отдых, кто на новую технику, а сейчас платить нечем, — добавила эксперт.

По словам гендиректора финансового маркета «Юником 24» Юрия Кудрякова, обычно заемщики выходят на просрочку спустя два-три года после оформления кредита. За это время в среднем им удается погасить около 30–60% от суммы изначальной ссуды, сказал он. Не более 5% граждан, взявших кредит, отказываются платить из принципа спустя короткий срок после оформления.

Лучшая ситуация со средним значением дефолтной задолженности зафиксирована в Севастополе, Чечне, Республике Тыва, Чукотском автономном округе и Еврейской автономной области. Это связано со слабой развитостью кредитования в этих регионах. По данным ЦБ, портфель плохих ссуд в этих субъектах составляет 4,2 млрд из 729,9 млрд рублей по всей России.

Региональное неравенство

В правительстве Тюменской области не пояснили причину резкого перемещения региона в рейтинге просрочки с 20-го на первое место. В пресс-службе минэкономразвития Челябинской области «Известиям» объяснили, что ожидают улучшения платежеспособности граждан в 2020 году. Это означает уменьшение объема дефолтной задолженности, пояснили там.

Снижение суммы просроченной задолженности в Москве свидетельствует об экономическом развитии и большем количестве возможностей заработать, считает гендиректор коллекторского агентства «МБА Финансы» Федор Вахата. В регионах растет просрочка из-за нехватки средств на жизнь, добавил он. По его словам, граждане вынуждены выбирать: платить им по ссудам или покупать продукты.

В пресс-службе губернатора Нижегородской области и комитета финансов Санкт-Петербурга порекомендовали обратиться за объяснением в ЦБ. Там оперативно не ответили на запрос «Известий» о причинах дефолтов в регионах. В остальных субъектах не смогли оперативно прокомментировать, по какой причине изменилась ситуация с просроченной задолженностью.

Финансовое положение граждан определяет динамику средней суммы просрочки, утверждает гендиректор коллекторского агентства НСВ Роман Волосников. По его словам, формула простая — чем меньше денег в кармане у человека, тем выше размер неуплаченных долгов.

Ранее «Известия» сообщали об улучшении экономического здоровья населения субъектов. Оценивались, сколько возможно купить за среднедушевой доход, розничный торговый оборот на одного гражданина, индекс потребительских цен и уровень безработицы. Как сообщили в пресс-службе рейтингового агентства «Эксперт РА» закредитованность граждан в расчет не принималась.