Пенсия наполнима: ГПП прибавит к государственным выплатам до 30 тысяч

Гарантированный пенсионный план (ГПП) может принести россиянам в среднем 16,5 тыс. рублей прибавки к пенсии. Такие данные содержит исследование консалтинговой компании FinExpertiza (есть у «Известий»). Больше всего выиграют жители столицы и Сахалинской области. В малообеспеченных регионах заработать на безбедную пенсию будет труднее, даже если регулярно откладывать по ГПП 6% от своего дохода. Эксперты считают, что ближайшие 30 лет будут столь же турбулентными в экономике, как и предшествующие, и для комфортной старости понадобятся гораздо большие накопления.

Делай что должно

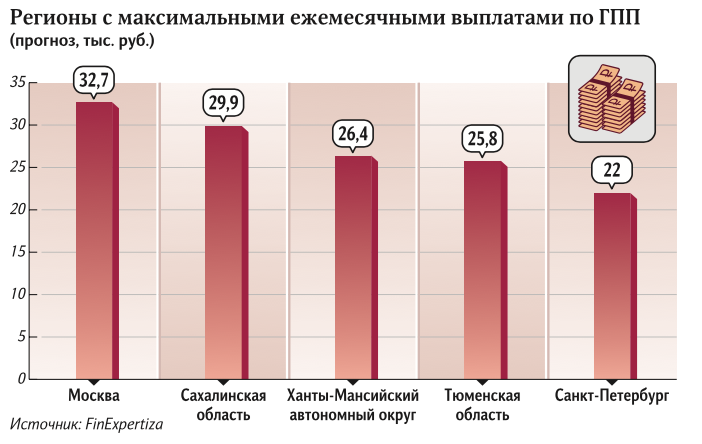

Если ежемесячно в течение 30 лет откладывать по ГПП 6% от своего дохода, средняя по России прибавка к пенсии составит 16,5 тыс. рублей, подсчитали аналитики FinExpertiza. Больше всего заработают москвичи — 32,7 тыс. рублей, а также жители Сахалина — 30 тыс. рублей. На самые скромные выплаты смогут рассчитывать проживающие в Туве (7,8 тыс. рублей) и Карачаево-Черкесской республике (9,3 тыс. рублей).

При накоплении дополнительных 6% и получении по ним капитализации средняя пенсия в России достигнет двух третей от уровня средней зарплаты, которую получал человек, подсчитала FinExpertiza. Самый высокий показатель будет в Ивановской области (87%), Алтайском крае (85%), Орловской (84%) и Кировской областях (83%), а также Республике Мордовия (83%).

Выплата пенсии в одном из отделений «Почты России»

ГПП должен заработать в 2021 году. Участвовать в программе или нет — каждый человек решит сам, когда этот механизм появится.

ГПП — исключительно добровольная схема, подчеркнули в Банке России в ответ на запрос «Известий». Успех его распространения, по мнению регулятора, будет зависеть от того, какие результаты покажут пенсионные фонды и насколько им удастся довести до работодателей и граждан механизмы работы системы и ее преимущества.

В свои расчеты FinExpertiza закладывала доходность в 6,7% годовых, которую должны приносить инвестированные негосударственными фондами средства по ГПП, — именно такой ориентир в качестве «идеального» называл Минфин. Однако за последние годы лишь единичные фонды смогли показать такую прибыль, говорится в исследовании.

Пенсионерка во время получения пенсии на дому

Реальная доходность в 6,7% — это слишком оптимистично, отметил главный экономист «Эксперт РА» Антон Табах. На длинном горизонте ставка в 1–2% выглядит более реалистичной.

Если опираться на последние 20 лет, то накопленный уровень инфляции составил более 550%, объяснил финансовый аналитик «БКС Премьер» Сергей Дейнека. За этот период Россия пережила несколько экономических кризисов, усиление геополитических рисков и обвал нефтяных цен, напомнил он. При подобном сценарии, чтобы нейтрализовать инфляционное воздействие, понадобится 8–10% годовых, а на безбедную и независимую старость — до 300 тыс. рублей в месяц, резюмировал Сергей Дейнека.

И будь что будет

Задумываясь о пенсионных накоплениях, лучше исходить из самого негативного сценария, посоветовал первый вице-президент «Опоры России» Павел Сигал. Сейчас, по его словам, высока вероятность нового мирового экономического кризиса, который коснется и нашей страны: экспортные доходы будут падать, экономика — сжиматься, а государство — сокращать социальные обязательства.

Чем меньше времени остается до выхода на пенсию, тем более консервативные инструменты стоит выбирать для инвестирования, объяснила аналитик «Финама» Юлия Афанасьева. В любом возрасте, по ее словам, лучше инвестировать в ликвидные, простые инструменты, имеющие гарантированную доходность.

По мнению гендиректора НПФ ВТБ Ларисы Горчаковской, необходима доходность выше инфляции, но инструменты не должны нести лишних рисков. В качестве подходящего примера она привела облигации федерального займа.

В одном из отделений Пенсионного фонда России

Для успешной реализации ГПП необходимо несколько условий, включая стабильность экономического роста, благоприятный налоговый режим и значительные усилия по финансовому образованию граждан, солидарны эксперты. По словам главы аналитической службы НПФ «Сафмар» Евгения Биезбардиса, у добровольных пенсионных программ должны быть мощные налоговые льготы, дающие преимущества по сравнению с вкладами и инвестициями в недвижимость.

Несмотря на появление нового накопительного инструмента, государственная выплата не исчезнет, уверены эксперты. Ни одна страна, имеющая развитую пенсионную систему, уже не может от нее отказаться, даже столкнувшись со старением населения и уменьшением рождаемости, пояснил независимый пенсионный консультант Сергей Звенигородский.

Неудивительно, что, например, Чили, а потом и Казахстан, в свое время перешедшие на полностью накопительные принципы, недавно стали возрождать солидарный компонент для борьбы с бедностью среди самозанятых и тех, кто работал в «серой» экономике, напомнил Евгений Биезбардис.