Номинал банкрота: названы регионы с наибольшим числом разорившихся заемщиков

В 2019 году в России в полтора раза увеличилось количество персональных банкротств. Такие данные в своем обзоре приводят специалисты проекта ОНФ «За права заемщиков». Причем в 30 регионах количество граждан-банкротов в расчете на 100 тыс. населения ощутимо превышает средний показатель по стране, показал рэнкинг. Авторы исследования и опрошенные «Известиями» эксперты отмечают: в зоне риска, как правило, находятся регионы с низкими доходами, высоким уровнем закредитованности и просроченной задолженности. Но в Центробанке к таким субъектам пока не предъявляют повышенные требования, также не принято и решение о введение прямых запретов на кредитование, сообщили «Известиям» в пресс-службе регулятора.

Численность россиян, которых суды признали банкротами, в этом году стремительно растет. Механизмом потребительского банкротства за четыре года его существования воспользовались почти 141 тыс. граждан. Но если в январе–сентябре 2018-го их было почти 30,4 тыс., то в том же периоде 2019-го — уже около 46,7 тыс., указывается в обзоре ОНФ со ссылкой на сообщения арбитражных управляющих. В абсолютном выражении наибольшая численность банкротов зафиксирована в Москве и области — 6,4 тыс. (рост на 48,3% в те же периоды).

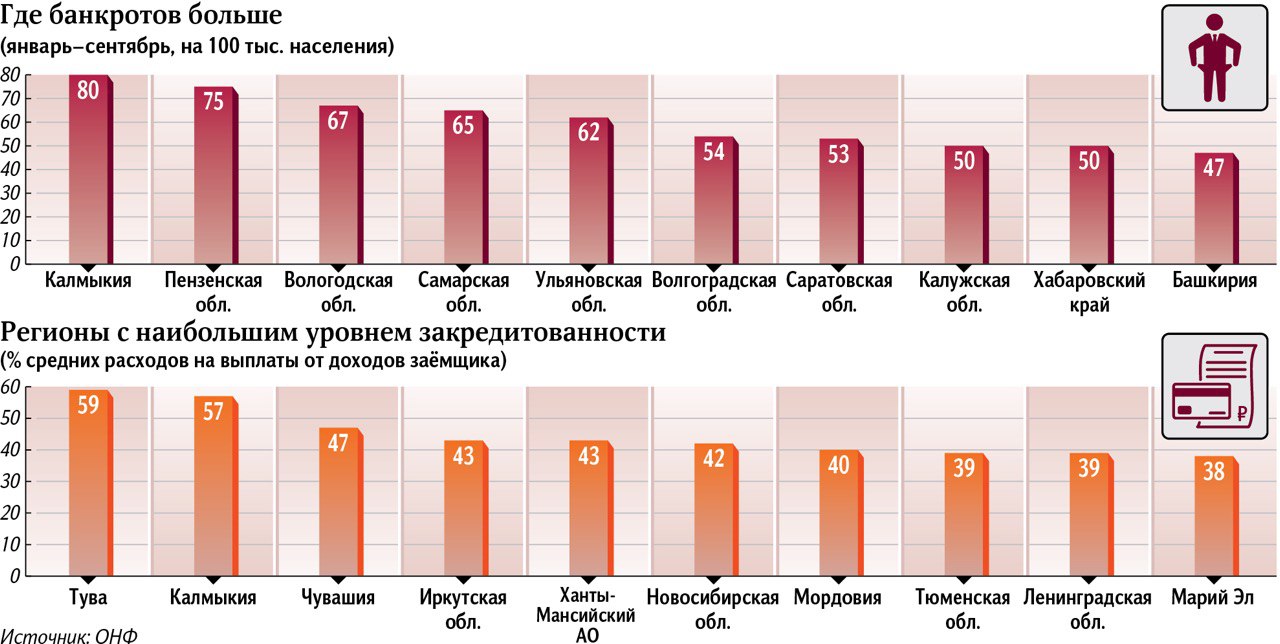

Однако абсолютное выражение мало показательно, отметил главный экономист агентства «Эксперт РА» Антон Табах, поскольку очевидно, что жителей в Москве существенно больше, чем в других регионах. Поэтому специалисты ОНФ составили рэнкинг персональных банкротств в расчете на 100 тыс. населения. И тут картина совершенно иная. В этом случае лидерство по числу новых банкротов принадлежит Калмыкии (80 случаев на 100 тыс. населения), Пензенской (75) и Вологодская областям (67). В среднем же по России этот показатель находится на уровне 32 банкротств — превышение этой планки зафиксировано в 30 субъектах РФ.

Самая высокая доля потенциальных банкротов среди заемщиков с открытыми счетами, говорится в обзоре, проживают в Ингушетии (3,2%), Бурятии (2,5%), Магаданской области (2,4%) и Карачаево-Черкесии (2,3%), а также в ХМАО и Якутии (по 2,2%).

На старые дрожжи

Высокие показатели как уже признанных персональных банкротств, так и потенциальных эксперты ОНФ объясняют снижением доходов, закредитованностью, ростом просроченной задолженности, а также низким уровнем финансовой грамотности населения. Граждане продолжают брать новые кредиты при наличии старых, при этом банки увеличивают выдачу средств населению с высоким риском невозврата, указывается в обзоре.

— Сохранение уровня закредитованности является одним из стимулов роста процедур банкротства заемщиков, — подчеркнула руководитель проекта ОНФ «За права заемщиков» Евгения Лазарева.

Так, Калмыкия лидирует и по уровню закредитованности регионов — жители этого субъекта расходуют на погашение задолженности 57% доходов. В Пензенской и Вологодской области этот показатель составляет 33% (при среднем по России — около 28%).

Руководитель рейтинговой службы Национального рейтингового агентства (НРА), преподаватель НИУ ВШЭ Сергей Гришунин также обратил внимание на негативный эффект от повышения закредитованности.

— По расчетам НРА, значимой корреляции между динамикой среднедушевых доходов населения и динамикой банкротств физлиц в разрезе регионов не наблюдается, — прокомментировал эксперт. — Возможно, причины роста числа банкротств необходимо искать в плоскости продолжающего увеличиваться разрыва в доходах «самой богатой» и «самой бедной» категорий населения.

По словам Сергея Гришунина, сейчас мы можем наблюдать своего рода замкнутый круг: больше всего персональных банкротств в регионах-аутсайдерах по уровню экономического развития, при этом банкротства, в свою очередь, влияют на состояние субъектов.

— Они приводят к сокращению потребления и замедляют экономический рост. При этом любой негативный тренд в слабых субъектах только увеличивает разрыв между «богатыми» и «бедными» регионами, — подчеркнул представитель НРА.

Прямой запрет

С 1 октября Центробанк ввел требование к банкам и МФО (микрофинансовые организации) учитывать при расчете кредита предельную долговую нагрузку (ПДН) заемщика. Критическим уровнем отношения расходов на погашение к доходам считается 50%. На вопрос «Известий» не собирается ли регулятор ужесточить требования к банкам в субъектах РФ, где средний показатель ПДН превышает 50%, пресс-служба ЦБ ответила, что «требования в равной степени распространяются на все кредитные организации вне зависимости от региона предоставления кредита или займа». Представители регулятора подчеркнули: оценивать влияние мер, вступивших в силу чуть более полутора месяцев назад, еще рано.

Кроме того, в ЦБ пока не определились и с тем, будет ли использоваться прямое ограничение определенного вида кредитов.

— Вопрос в настоящее время прорабатывается Банком России с учетом предложений, поступивших от участников финансового рынка в рамках обсуждения консультативного доклада «О развитии макропруденциальной политики в области розничного кредитования», — сообщила «Известиям» пресс-служба ЦБ.

Центробанк выразил опасение, что текущих инструментов не хватит для сдерживания потребительского кредитования, и в сентябре опубликовал доклад, предложив участникам рынка высказать свое мнение о введение прямого запрета на некоторые виды кредитов. А в конце октября премьер-министр Дмитрий Медведев поручил ЦБ и чиновникам профильных министерств подготовить доклад о том, как поменять законодательство, чтобы у регулятора появилось такое право. Однако этот вопрос до сих пор обсуждается, следует из ответа пресс-службы ЦБ.

С бедного не взыщешь

Большинство россиян, признанных банкротами, выходят сухими из воды, следует из обзора ОНФ. Примерно две трети процедур заканчиваются тем, что кредиторам не удается взыскать средства с должников, поскольку около 70% из них не имели имущества уже при вхождении в процедуру. При этом люди все чаще начинают пользоваться возможностью списать долги по итогам банкротства или пройти процедуру реструктуризации. В этом году почти в 90% случаев заявление подавали сами граждане, информированность которых о процедуре банкротства постоянно растет.

— В этом есть позитивная составляющая: отсутствие страха перед стереотипом «банкрот», способствует принятию процедуры гражданами и содействует разрешению сложной финансовой ситуации. Но есть в этом и негативная: некоторые заемщики пытаются пренебрегать ответственностью по существующим долговым обязательствам, решив, что можно продолжить брать кредиты и не обслуживать их — «всё равно банкротство спишет», — считает Евгения Лазарева.

По мнению Антона Табаха из «Эксперт РА», банкротство в большинстве случаев позитивно и для людей, и для банков, которым не нужно заниматься безнадежными долгами, а также для судов и для приставов, поскольку у них снижается количество бессмысленной работы по взысканию.

— Поэтому нужно упрощенное банкротство, которое касается заемщиков с неподъемными для них долгами до 500 тыс. рублей, а таких большинство, и, возможно, передача простых случаев в суды общей юрисдикции или даже мировым судьям, — полагает эксперт.

Сергей Гришунин из НРА согласен, что необходим механизм упрощения процедуры банкротства, который бы снизил стоимость процедуры до 20 тыс. рублей. Сейчас, напомнил, он, по оценке Минэкономразвития, это персональное банкротство обходится в 200 тыс. рублей и очень затратно для граждан.

Пресс-служба Минэкономразвития не ответила на запрос «Известий» о том, когда будут готовы и внесены на обсуждение проекты, упрощающие процедуру личных банкротств.