Старые закрыли новыми: россияне рефинансировали долги почти на 1 трлн

В первой половине 2018 года россияне направили на рефинансирование действующих кредитов почти 1 трлн рублей. По сравнению с началом кризиса — первым полугодием 2014 года — объем новых ссуд, пошедших на погашение старых, увеличился на 70,9%, следует из данных Объединенного кредитного бюро (есть у «Известий»). Этому способствовало снижение процентных ставок по займам. Драйвером перекредитования стала ипотека, отметили опрошенные «Известиями» эксперты. Рефинансирование помогает заемщикам снижать свою долговую нагрузку, а банки — оздоравливать портфели. Однако россияне не слезают с кредитной иглы: они предпочитают не гасить займы досрочно, а пролонгировать их по более низкой ставке.

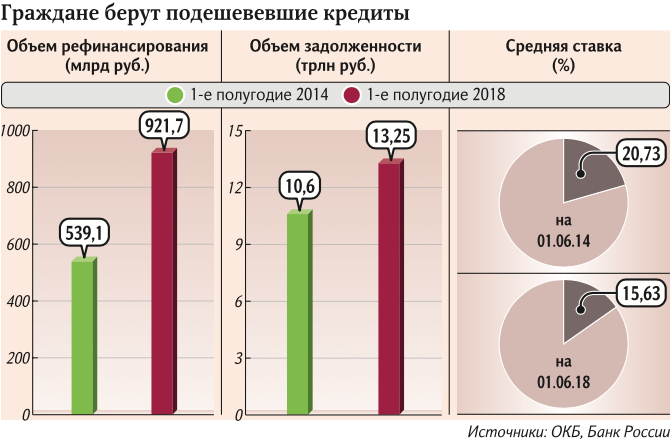

По данным ОКБ, в первом полугодии 2014 года россияне направили на рефинансирование 539,1 млрд рублей. За шесть месяцев 2018-го этот показатель составил 921,7 млрд. Средний размер нового кредита, который идет на погашение старого, вырос на 24% — до 329,9 тыс. рублей.

Больше всего займов в январе-июне 2018-го было рефинансировано в Кемеровской области. По данным ОКБ, там на погашение старых ссуд заемщики направили 60,51% новых. Также в список регионов с высокой перекредитованностью вошли Тыва (на закрытие старых кредитов направлено 59,53% новых), Брянская область (58,67%), Коми (58,11%) и Калужская область (57,04%).

Рефинансирование позволяет заемщику получить более комфортные условия обслуживания долга — увеличить срок погашения и снизить ставку, примерно на 3–4 п.п., отметил начальник отдела скоринга и информационных источников данных Бинбанка Дмитрий Герасимов. Если в 2014–2015 годах средняя кредитная ставка на рынке достигала 30% годовых, то теперь рефинансировать старые долги можно от 13%, добавил директор по маркетингу Уральского банка реконструкции и развития Алексей Мерзляков. Преимущество для клиента — в возможности смягчить долговую нагрузку и снизить ежемесячный платеж, отметил Дмитрий Герасимов.

Для банков погашение старых долгов за счет новых — это возможность нарастить портфель займов, а при рефинансировании собственных кредитов — повысить лояльность клиента и снизить вероятность нарушения им платежной дисциплины, подчеркнул эксперт.

Драйвером процесса рефинансирования стало перекредитование в ипотечном сегменте, отметил главный аналитик «БКС Премьер» Антон Покатович. Средние ставки по жилищным займам в период января-августа 2014 года составляли порядка 12,2%, а в этом году за аналогичный период — 9,6%, отметил он. Население предпочитает рефинансировать преимущественно ипотечные кредиты, так как они — наиболее «длинные» и «объемные» по долговым обязательствам, резюмировал эксперт.

Впрочем, к концу года объемы перекредитования вряд ли превысят 1 трлн рублей, считает зампред Локо-банка Андрей Люшин. С ним согласен Дмитрий Герасимов. По его словам, темпы активного снижения процентов по займам на рынке в целом несколько затормозились из-за повышения ключевой ставки ЦБ, поэтому в среднесрочной перспективе спрос на рефинансирование также будет замедляться.

Погашение старых кредитов за счет новых в условиях низких процентных ставок позволяет заемщику напрямую сократить размер ежемесячных платежей, что улучшает процесс финансового планирования других расходов среди населения. С ослаблением долговой нагрузки граждане получают возможность расплачиваться по своим обязательствам вовремя. Впрочем, позитивные тенденции могут наблюдаться лишь в том случае, если есть рост благосостояния населения и потребительского спроса. Экономические условия следующего года, вероятно, будут более сложными из-за увеличения НДС с 18 до 20% и всплеска инфляции.