Четверть российских банков приносят убытки

В прошлом году четверть российских банков были убыточными, при этом их совокупные потери «съели» почти половину всей прибыли сектора, свидетельствуют данные Росстата, с которыми ознакомились «Известия». В I квартале 2018 года ситуация практически не изменилась. Федеральная антимонопольная служба (ФАС) фиксирует ухудшение условий конкуренции на рынке банковских услуг, в том числе в регионах, где госбанки усиливают позиции. Вкладчики продолжают перетекать в госбанки, а качественные заемщики, в том числе представители малого и среднего бизнеса, берут кредиты в крупных кредитных организациях по более низкой ставке.

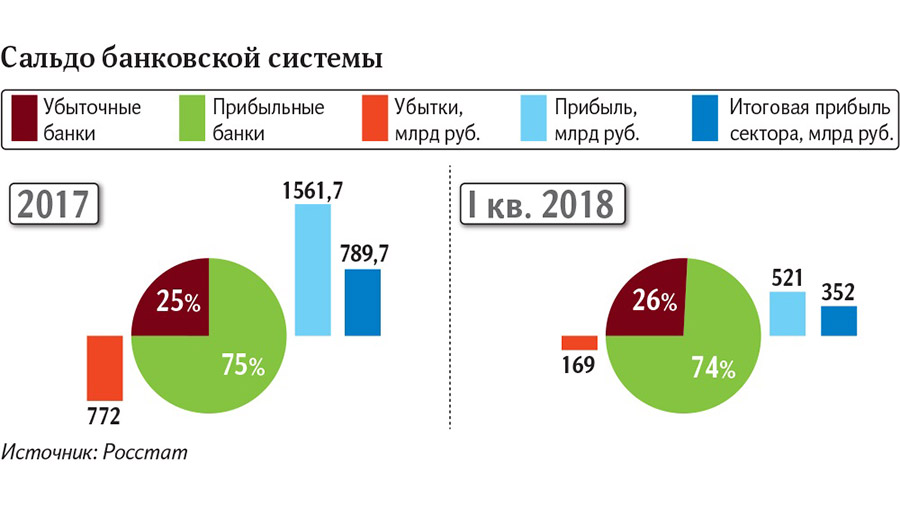

По итогам 2017 года 25% российских банков получили убыток почти на 772 млрд рублей, свидетельствуют данные Росстата. Эти убытки «съели» почти половину совокупной прибыли сектора: 75% банков за год заработали 1,56 трлн рублей. Итоговая прибыль банковской системы составила 789,7 млрд рублей. Тенденция продолжается и в этом году. По данным ЦБ, 74% кредитных организаций в I квартале получили прибыль в размере 521 млрд рублей, а убыток остальных 26% составил 169 млрд рублей. Итоговая прибыль сектора за квартал выросла на 4% по сравнению с I кварталом 2017 года и составила 352 млрд рублей.

Небольшие частные банки находятся в условиях жесткой конкуренции и зачастую вынуждены уходить из привычных секторов, отметил управляющий директор по банковским рейтингам «Эксперт РА» Александр Сараев. Государственные и крупнейшие частные банки готовы забрать у небольших кредитных организаций наиболее качественных заемщиков, предложив им более выгодные ставки, пояснил он.

Теперь драйвером перетока клиентской базы становится сегмент кредитования малого и среднего бизнеса (МСБ), добавил Александр Сараев. Если ранее именно небольшие и средние банки кредитовали заемщиков этой категории, то по итогам 2017 года порядка 68% всех выданных кредитов МСБ обеспечили крупнейшие банки из топ-30, а это исторический рекорд, подчеркнул он.

ФАС отмечает ухудшение условий конкуренции на рынке банковских услуг и тенденцию к усилению, в том числе в регионах, крупных федеральных сетей, более половины капитала которых принадлежит государству или ЦБ, рассказала «Известиям» замначальника управления контроля финрынков антимонопольной службы Лилия Беляева. У других игроков практически нет возможности конкурировать с госбанками, подчеркнула она.

С 2016 года госбанки усилили позиции во всех сегментах рынка. Как показали расчеты «Эксперт РА» на основе данных ЦБ, на 1 марта 74% всех вкладов физлиц и 76% вкладов компаний находились в госбанках (в 2016 году — 64% и 67% соответственно). Также госбанки выдали 72% кредитов гражданам и 73% кредитов компаниям.

Еще одним фактором давления на систему в прошлом году стала санация трех крупных частных банков, считает руководитель департамента финансовых рейтингов НРА Карина Артемьева. ЦБ санировал «Открытие», Бинбанк и Промсвязьбанк, все они перешли под контроль ЦБ или государства. В связи с этим в 2017 году объем резервов банков на возможные потери вырос в десять раз и составил 1 трлн рублей, отметила она. По итогам I квартала остаток резервов на возможные потери вырос на 2,2%, отмечается в материалах ЦБ. Но, по мнению Карины Артемьевой, основной объем резервов уже сформирован, и во II квартале зависимость сектора от результатов работы «новых госбанков» снизится.

Банк России начал активное оздоровление сектора в 2013 году. За пять лет количество действующих банков сократилось почти вдвое, на 1 апреля лицензия есть у 542 кредитных организаций. Регулятор убирает с рынка недобросовестных игроков, основной причиной отзыва лицензии является неоднократное нарушение закона об отмывании денег, а также угроза интересам кредиторов и вкладчиков. Чтобы повысить доверие граждан к банкам, с 2004 года действует система страхования вкладов. Но переток клиентов госбанки все-таки состоялся.

Сейчас у банковского сектора два «локомотива» — это Сбербанк и российские «дочки» иностранных банков, обладающие наибольшей рентабельностью, считает Карина Артемьева. ФАС считает необходимым выровнять условия ведения бизнеса для всех банков вне зависимости от их размера и формы собственности, подчеркнула Лилия Беляева. Для маленького банка потеря вкладчиков и корпоративных клиентов означает проблемы с ликвидностью и снижение прибыли. Нехватка свободных средств для развития и улучшения услуг не позволяет маленьким банкам конкурировать с федеральными сетями по уровню сервиса. Результатом этих процессов становится потеря лицензии или санация более крупной банковской группой и в конечном итоге консолидация банковского сектора.