Рефинансируют, а не расширяются

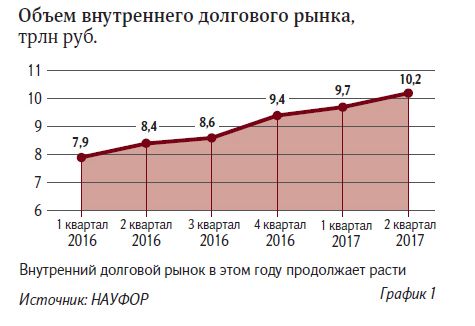

Отечественный облигационный рынок этой осенью оживился — компании и регионы активно занимают деньги с помощью рублевых облигационных займов. Строго говоря, заметный рост размещений идет со II квартала этого года (см. график 1). Вместе с тем в конце весны активизировался биржевой рынок облигаций — обороты на нем выросли примерно на треть (см. график 2). Однако аналитики смотрят на происходящее с умеренным оптимизмом: до настоящего бума на долговом рынке еще далеко.

Ставки порадовали

Российский долговой и денежный рынок весь год находится в ожидании снижения ставок. Тон задает ЦБ: его ключевая ставка на ноябрь находится на уровне 8,25%, тогда как еще в начале года она составляла 10%. Очередное заседание в декабре 2017 года может принести еще одно снижение ключевой ставки — ведь инфляция к осени вышла на рекордный уровень ниже 3% в годовом выражении. Таким образом, реальные ставки остаются довольно высокими. Однако для компаний и регионов, которые вынуждены были в 2015–2016 годах занимать по двузначным ставкам, даже текущий уровень выглядит весьма привлекательным — самые качественные эмитенты могут привлекать средства под 7,7–7,9%, практически по тем же ставкам, что и Минфин РФ. Компании и регионы потянулись на рынок: этой осенью свои долговые выпуски уже разместили Россельхозбанк, Газпромбанк и банк «ДельтаКредит», девелоперы ЛСР и ЭталонЛенспецСМУ, МТС и «МегаФон», Ненецкий АО, Курская, Кемеровская, Новосибирская, Свердловская и Ярославская области и т.д., данных по III кварталу по объему размещений пока нет, но данные II квартала уже отчетливо показывают оживление в сегменте корпоративных долгов (см. график 1).

Поход эмитентов на первичный долговой рынок сопровождается отличными аппетитами со стороны инвесторов — те скупают практически все новые выпуски, особенно качественные.

«По данным агентства Cbonds, объем размещений рублевых облигаций в октябре превысил 280 млрд рублей, что в 2,5 раза больше, чем за аналогичный период 2016 года, — говорится в обзоре ГК «Регион». — Высокий спрос инвесторов к первичному рынку сохраняется, ставки купонов, предлагаемые эмитентами, всё ниже, спрэды всё уже. АИЖК собрало книгу инвесторов на новые выпуски общим объемом 10 млрд рублей с купоном 7,65% при спросе, в 2,5 раза превышающем предложение. МТС в ходе book-building нового выпуска на 15 млрд рублей установил ставку купона в размере 7,7% (YTM — 7,85%), премия над суверенной кривой — 45 б.п.»

Покупатели хотят еще

Настоящий бум наблюдается на биржевом рынке облигаций — объем торгов вырос до небывалых величин

(см. график 2).

Причина проста: покупатели прекрасно понимают, что ставки будут снижаться и дальше, и стремятся запастись хорошими бумагами с хорошей доходностью. «На наш взгляд, ЦБ продолжит снижать ставку очень медленно, и в течение 2018 года, даже при сохранении инфляции на уровне 4%, ключевая ставка не опустится ниже 7%», — полагает начальник управления инвестиций УК «Райффайзен Капитал» Владимир Веденеев. Соответственно, 2018 год должен стать еще одним годом тотального снижения ставок, и логично ожидать, что первичный долговой рынок в следующем году продолжит активно расти. «Мы ожидаем продолжения данной тенденции, — говорит об оживлении первичного долгового рынка этой осенью Дмитрий Постоленко, старший портфельный управляющий УК «КапиталЪ». — Переход ЦБ РФ от умеренно жесткой к нейтральной денежно-кредитной политике сделает заимствования в рублях более привлекательными, и эмитенты могут переключиться от заимствований в валюте на рублевый долг. Также компании, ожидавшие дальнейшее снижение ставок и предпочитавшие занимать в рублях на короткий срок, могут выйти на облигационный рынок с желанием занять на долгий срок. Объемы заимствований в I квартале 2018 года не будут уступать осени 2017-го».

Свою лепту вносит и профицит ликвидности у российских банков — корпоративное кредитование особо не растет, и отечественные кредитные организации охотно вкладывают деньги в долговые бумаги. Профициту ликвидности пока ничто не грозит, а если учесть, что на российском долговом рынке традиционно крупным покупателем выступают госбанки, то можно не волноваться за спрос на облигации — в обозримом будущем он сохранится.

Внести свою лепту могут и пенсионные фонды — конечно, их активы в десятки раз меньше банковских, но для облигаций из котировальных списков они — крупный покупатель. Так, говорит Дмитрий Постоленко, бумаги, подходящие под нормативные требования для инвестирования средств пенсионных накоплений, могут занимать по ставке на 10–20 б.п. ниже эмитентов с аналогичным кредитным качеством, но не подходящих для инвестирования средств пенсионных накоплений. «ЦБ аккредитовал методологию рейтингового агентства «Эксперт РА» по корпоративным эмитентам. Поэтому мы ожидаем, что при наличии двух рейтинговых агентств, удовлетворяющих критериям ЦБ РФ, корпоративные эмитенты станут активнее получать рейтинги от отечественных агентств, и к середине 2018 года большинству эмитентов будут доступны для заимствования средства пенсионных накоплений», — добавляет старший портфельный управляющий УК «КапиталЪ».

Сбросили долговое бремя

На что российские компании сейчас занимают? Об активном наращивании долговой нагрузки, по словам экспертов, речи не идет: в основном все избавляются от тех самых дорогих займов, заменяя их более дешевыми. «Судя по тому, что объемы заимствований компаний ненамного превышают объемы погашений, большая часть привлекаемых средств используется для рефинансирования старых долгов, что является нормальной практикой в условиях снижения ставок», — говорит Роман Насонов, ведущий аналитик Промсвязьбанка.

«Что же касается внешних заимствований, то тут картина более спокойная. Активность эмитентов на облигационном рынке в сентябре-октябре действительно возросла, однако о буме первичных размещений говорить всё же не приходится, — добавляет он. — По данным Cbonds, их объем в сегменте евробондов составил лишь $2,3 млрд, что в два раза ниже, чем годом ранее, при большем объеме погашений. Рост активности эмитентов в рублевом сегменте объясняется снижением ставок в условиях рекордного замедления инфляции и отложенным выходом на рынок компаний, получивших рейтинги от российских рейтинговых агентств для соответствия новым требованиям ЦБ. Полагаем, что снижение ставок продолжит поддерживать активность эмитентов на относительно высоком уровне и по итогам года объем рыночных размещений российских компаний в рублях может достичь 1,4 трлн рублей. Суммарный объем рыночных размещений в иностранных валютах по итогам года мы прогнозируем на уровне $22–23 млрд».

В своей оценке будущего еврооблигаций аналитики расходятся. Так, Дмитрий Постоленко полагает, что долларовые облигации практически исчерпали потенциал снижения доходности, прежде всего дальнейший рост котировок еврооблигаций в 2018 году ограничен ростом базовых долларовых ставок. А вот Роман Насонов, напротив, оптимистичен в отношении инвестиционной привлекательности еврооблигаций. «На наш взгляд, в ближайшем будущем доходности еврооблигаций будут оставаться вблизи текущих уровней, но в следующем году они начнут постепенно подрастать из-за ужесточения монетарной политики ФРС, — говорит ведущий аналитик Промсвязьбанка. — Несмотря на то что большинство еврооблигаций российских эмитентов торгуется выше номинала, многие из них по-прежнему остаются интересны для инвесторов, так как являются более доходной альтернативой валютным депозитам. Так, по данным ЦБ РФ, в августе 2017 года средневзвешенная процентная ставка по долларовым вкладам срочностью от трех лет в топ-30 банках составила 1,7% годовых, в то время как доходности евробондов надежных корпоративных заемщиков срочностью 3–5 лет составляют 3–4%».