Вложение и вычитание: на негосударственную пенсию перевели почти 100 млрд

Россияне вложили в негосударственную пенсию почти 100 млрд рублей за полгода — показатели растут рекордными темпами, следует из статистики ЦБ. Но это по-прежнему крайне мало в сравнении с обязательной пенсионной системой — за пять месяцев туда отчислено 3,7 трлн, выяснили «Известия». Спрос на добровольные накопления подскочил благодаря запущенной в этом году программе долгосрочных сбережений, которая позволяет получить софинансирование от государства до 36 тыс. в год. Но в итоге, даже если человек с 30 лет начнет перечислять по 2,5 тыс. в месяц, к выходу на пенсию он будет иметь дополнительно порядка 17–18 тыс. в месяц. Позволит ли это перекрыть накопленную к тому моменту инфляцию — в материале «Известий».

Как работает программа долгосрочных сбережений

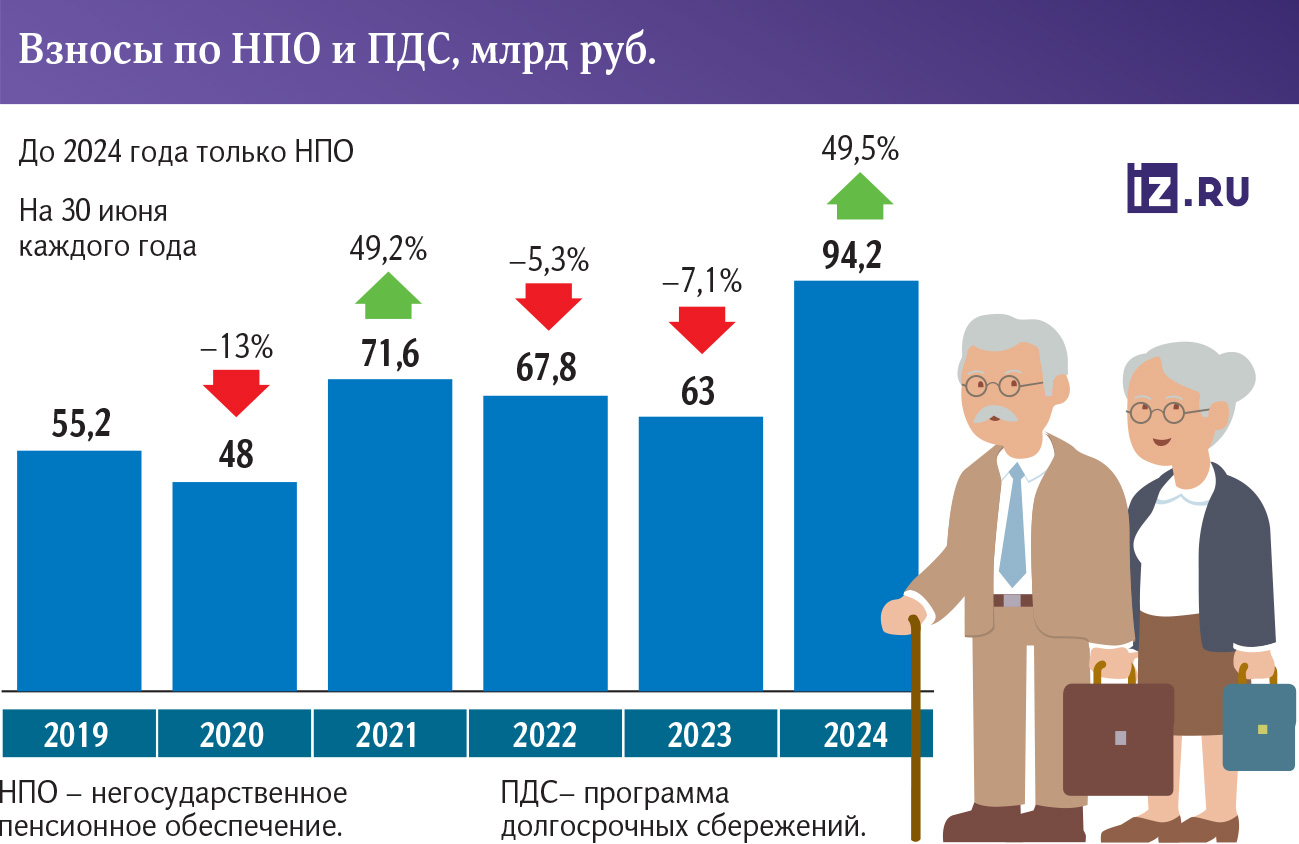

По итогам первого полугодия 2024-го добровольные вложения в негосударственные пенсионные фонды (НПФ) составили 94,2 млрд рублей — это в 1,5 раза больше по сравнению с аналогичным периодом 2023-го, следует из подсчетов «СберНПФ» по данным ЦБ. В «ВТБ Пенсионный фонд» и НПФ «Будущее» подтвердили рост вложений граждан в продукты НПФ.

Впрочем, для сравнения, за январь–май работодатели перечислили в Соцфонд по обязательному пенсионному страхованию 3,7 трлн рублей, следует из оперативных данных ФНС. Из фонда гражданам выплачивается государственная пенсия (не только по старости, но и, например, по случаю потери кормильца, за выслугу лет или по инвалидности).

Прирост вложений в НПФ на 50% — рекордный как минимум с 2018-го, когда начала публиковаться статистика. При этом, по данным регулятора, во все исследуемые годы фиксировалось снижение взносов, кроме 2021-го (тогда увеличение было немного ниже уровня 2024-го, +49%). В регуляторе на запрос редакции о факторах прироста вложений дали ссылку на открытые данные об объеме портфелей НПФ.

В крупнейших пенсионных фондах динамику связали с запуском программы долгосрочных сбережений (ПДС). Как отметил гендиректор «СберНПФ» Александр Зарецкий, с новой программой граждане впервые могут самостоятельно распоряжаться накопительной пенсией.

ПДС — это добровольный сберегательный продукт для россиян от 18 лет. Чтобы участвовать в программе, нужно заключить договор с НПФ. Граждане делают взносы на свой счет. Также можно перевести пенсионные накопления, сформированные с 2002 по 2014 год, если они есть. В первые десять лет после вступления в программу государство софинансирует вложения до 36 тыс. рублей каждые 12 месяцев. Предусмотрен и налоговый вычет до 52 тыс. в год. Средства граждан при этом застрахованы на 2,8 млн. Программа заработала с начала 2024-го.

Государство софинансирует вложения, только если участник программы переводит не менее 2 тыс. рублей в год. При доходах меньше 80 тыс. в месяц сумма будет удваиваться. Если человек зарабатывает от 80 до 150 тыс., то за счет доплаты от государства размер перечислений увеличится в 0,5 раза, а если больше 150 тыс. — то в 0,25 раза.

С начала года россияне заключили более 1 млн договоров по ПДС, сообщили «Известиям» в Национальной ассоциации негосударственных пенсионных фондов 22 августа. При этом объем привлеченных в программу средств приблизился к 50 млрд рублей. Остальные 44 млрд — приходятся на другие программы НПФ, например, корпоративные.

— Интерес к сбережениям в НПФ заметно вырос после запуска ПДС, по которой государство или работодатель софинансирует будущую пенсию работника. Теперь люди имеют реальное представление о том, что их отчисления уходят не неизвестно куда, а нацелены конкретно на поддержку их благосостояния в старости, — оценила ведущий аналитик Freedom Finance Global Наталья Мильчакова.

Впрочем, ПДС нуждается в доработках, считает завлабораторией анализа институтов и финансовых рынков ИПЭИ Президентской академии Александр Абрамов. В частности, необходим более полный учет риск-профиля участников, а также большая ориентация сбережений на вложение в акции.

Средний чек участника ПДС в фонде составляет около 37 тыс. рублей, поделился исполняющий обязанности гендиректора «ВТБ Пенсионный фонд» Андрей Осипов. Учитывая продление срока государственного софинансирования с трех до 10 лет, ожидается, что интерес к программе будет расти, добавил он.

Вместе с интересом к ПДС растет и внимание российских компаний к корпоративной пенсионной программе — когда работодатель вкладывается в пенсию сотрудника, рассказал гендиректор НПФ «Достойное будущее» Дмитрий Ключник.

Выгодно ли добровольно копить на пенсию

Приведем пример: мужчина с ежемесячным доходом от 80 тыс. до 150 тыс. рублей в 30 лет решил переводить в ПДС по 2,5 тыс. в месяц. При этом он заключил договор, в котором прописано, что в течение 20 лет ему будут выплачивать его средства. С учетом софинансирования от государства, а также средств от налогового вычета и при доходности НПФ в 7% годовых, с 60 лет он будет получать примерно по 18 тыс. в месяц в течение оговоренных 20 лет. Всего же сумма на его счете в фонде составит 4,3 млн рублей.

Человек с доходом до 80 тыс. при тех же условиях будет получать 21,5 тыс. А мужчина с доходом от 150 тыс. — 15,8 тыс. Тут стоит оговориться, что налоги у такого россиянина будут расти, соответственно и вычет тоже, а значит, повысятся и пенсионные выплаты.

Однако важно учитывать инфляцию. Если предположить, что в ближайшие годы она будет вблизи таргета ЦБ в 4%, то в довольно оптимистичном сценарии накопленным итогом за 30 лет она составит порядка 120%. То есть выплата в 18 тыс. рублей будет сопоставима с сегодняшними 8 тыс.

При этом страховые пенсии неработающим гражданам ежегодно индексируются на уровень инфляции — в этом году они были повышены на 7,5%. Средний размер выплат по старости таким россиянам на июль 2024-го составил 23,4 тыс., тем, кто продолжил трудиться, — 18,6 тыс.

Если предположить, что инфляция за ближайшие 30 лет составит 120%, то средний размер выплат неработающим пенсионерам составят 51,5 тыс. рублей. Иными словами, государственная часть выплаты всё равно будет основной.

Как копить на пенсию

Еще одна причина, по которой россияне стали активнее вкладываться в негосударственную пенсию, — увеличение реальных доходов населения вследствие повышения зарплат на дефицитном рынке труда, продолжила Наталья Мильчакова. Она пояснила: у многих россиян появились свободные средства для долгосрочных накоплений.

Вместе с тем меняется и экономическое поведение россиян — всё больше людей откладывают деньги на будущее, отметила Наталья Мильчакова. Так, по ее словам, сбережения в 2024-м имеют более половины населения, а еще в 2010-м их доля не превышала 30%.

Поведение россиян действительно меняется, они начинают больше заботиться о будущем, даже несмотря на экономическую неопределенность, подтвердил доцент кафедры финансов устойчивого развития РЭУ им. Г.В. Плеханова Михаил Гордиенко. Он добавил: граждане ищут стабильные и надежные способы сбережений, помимо традиционных депозитов и относительно новых ИИС.

Интерес к НПФ также повышается на фоне высокой волатильности доходности акций, государственных бумаг и прочих финансовых инструментов, подчеркнул Александр Абрамов из Президентской академии. Он считает, что рост вложений в негосударственную пенсию продолжится.

— Средняя доходность НПФ в 10% оказалась по итогам прошлого года выше средней инфляции в 7,4%. Впрочем, если показатель будет ниже динамики роста цен, приток вложений в фонды в дальнейшем может замедлиться. При этом будут учитываться и иные инвестиционные инструменты, — полагает Михаил Гордиенко.

Например, за последние семь лет НПФ показали доходность около 51% при сопоставимом уровне инфляции, продолжил эксперт. При пересчете на год выходит 6–7% годовых. Тогда как в рассматриваемом периоде депозиты привлекались под ставки минимум на 3–5% выше, отметил он.

При этом средняя доходность НПФ в первом полугодии в 7,4%, тогда как показатель по другим финансовым инструментам, например, облигациям федерального займа, выше — около 10–15%, добавил основатель Anderida Financial Group Алексей Тараповский. Однако, по словам Михаила Гордиенко, НПФ сегодня — скорее не про приумножение, а про сохранение денег на длительный горизонт.