В полный спрос: сумма запрашиваемых в МФО займов подскочила до 30 тысяч

В России в полтора раза подскочила сумма запрашиваемых в МФО займов, выяснили «Известия». В январе–июне 2024-го граждане оставляли заявки на микрокредиты в среднем в 30 тыс. рублей. Как считают участники рынка и эксперты, основная причина в том, что ЦБ ужесточил требования к банкам по выдаче высокорискованных ссуд. А те стали чаще отказывать потенциальным заемщикам. Кроме того, гражданам требуется всё больше средств для покрытия повседневных нужд из-за инфляции. Ухудшается ли ситуация с закредитованностью населения — в материале «Известий».

Какого размера микрозаймы могут выдать МФО

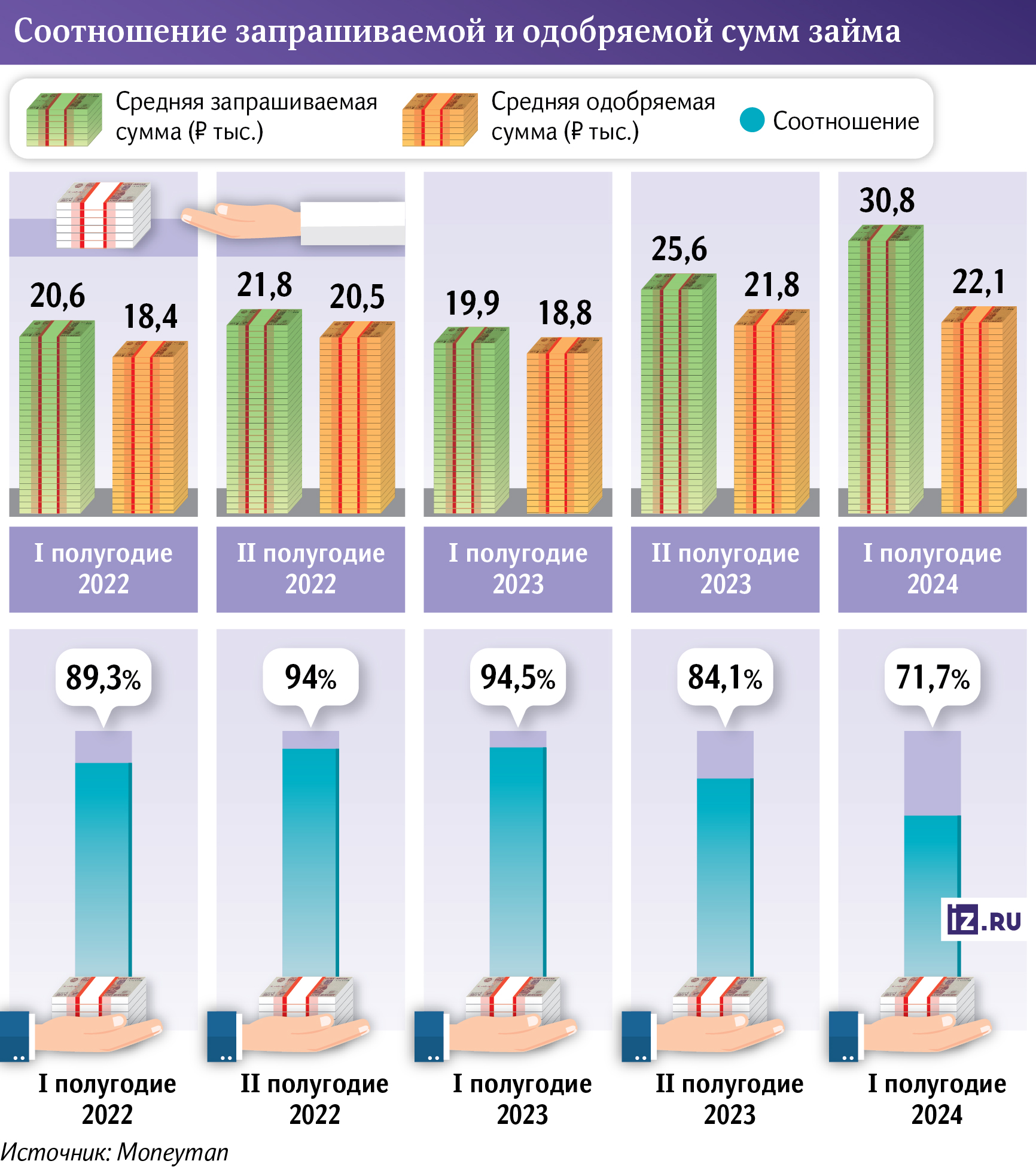

Средняя сумма микрозаймов, которые запрашивали граждане, по итогам первого полугодия 2024-го выросла на 55% по сравнению с таким же периодом 2023-го. В результате средний размер микрокредитов, которые россияне хотели бы получить, за год увеличился до 30,8 тыс. рублей с 19,9 тыс., говорится в исследовании онлайн-сервиса альтернативного кредитования Moneyman (входит в финтех-группу IDF Eurasia) — документ есть у «Известий».

Компания проанализировала свыше 100 тыс. микрозаймов (Installment Loans, IL) до 100 тыс. рублей и сроком до года, оформленных по всей России разными финансовыми организациями.

В то же время размер средней одобренной и выданной клиенту на руки суммы в этом же сегменте рос гораздо медленнее. Она увеличилась только на 17%, до 22,1 тыс. рублей, говорится в исследовании.

В крупных МФО подтвердили «Известиям» тенденцию роста запрашиваемых сумм. Действительно, сейчас на рынке займы до зарплаты замещаются удлиненными аналогами в виде высокомаржинальных Installment-кредитов, отметила управляющий директор МФК «Лайм-Займ» Олеся Киселева. В 2024 году средняя запрашиваемая клиентами сумма по сравнению с прошлогодним периодом увеличилась на четверть, а по сравнению с 2022-м — уже на 44%, сообщила она.

В сегменте займов до года средняя запрашиваемая сумма выросла в полтора раза в первом полугодии относительно аналогичного периода 2023-го, рассказал генеральный директор Moneyman Александр Пустовит. За это же время размер средней одобренной в итоге суммы увеличился на 15%.

— Уровень запрашиваемых сумм в первом полугодии вырос на 29% относительно такого же периода 2023 года, — поделился директор по рискам ГК Eqvanta Ион Болобошенку.

Однако, по его словам, фактическая сумма выданных займов за этот же период показала еще больший рост — на 39%.

Одобрят ли заем в МФО, если банк отказал

Причины роста запрашиваемых сумм связаны с усиливающимся регулированием банковского сектора, говорится в исследовании Moneyman. Там поясняется: ЦБ последовательно ужесточает требования по оформлению ссуд заемщикам с высоким уровнем долговой нагрузки (если большая часть их дохода уходит на погашение долгов). На этом фоне база заемщиков МФО активно пополняется отказным клиентским трафиком банков.

Впрочем, как отмечается в исследовании, еще одна причина — это ускорившаяся инфляция, из-за чего потребности клиентов в заемных средствах в моменте растут.

Тем не менее средний показатель оформленных в итоге микрозаймов вырос не так значительно. Это также объясняется регуляторными ограничениями в секторе МФО, пояснил Александр Пустовит из Moneyman. Изменения направлены на снижение темпов роста закредитованности граждан и пересмотр на этом фоне скоринговой политики в сторону ужесточения.

— Сегмент клиентов, которые после отказа банков стали обращаться в МФО, растет более высокими темпами: если в 2023-м их доля среди «новичков» оценивалась в 5%, то в этом году показатель стабильно находится на уровне 8%, — поделилась Олеся Киселева из «Лайм-Займа».

Среди новых заемщиков есть и клиенты банков, но всё же рост средней суммы займа напрямую не связан с их притоком, считает генеральный директор финансовой онлайн-платформы Webbankir Андрей Пономарев. Поскольку далеко не факт, что им будут выдавать IL-ссуды — ведь люди, обремененные той же ипотекой, более закредитованы, чем традиционные заемщики МФО.

«Известия» спросили крупные банки о росте отказов в выдаче кредитов. По необеспеченным потребительским займам уровень одобрения в январе–июне 2024-го ощутимо снизился по сравнению с аналогичным периодом прошлого года, сказали в ВТБ. На это повлияли последовательное ужесточение макропруденциального регулирования ЦБ и продолжительное повышение ключевой ставки.

По рынку видно небольшое падение объема выданных потребкредитов в июле, сказали в МТС Банке. Это связано с несущественным снижением уровня одобрения вследствие ужесточения банками политики для клиентов с высоким показателем долговой нагрузки. В дальнейшем тенденция к росту отказов сохранится, уверены в организации.

«Известия» направили в ЦБ запрос о том, какой эффект от введенных мер регулятор видит для банковского и микрофинансового рынка.

Где лучше взять кредит — в банке или МФО

По данным СРО «МиР», по факту лишь у каждого десятого клиента был ранее кредит в банке, поэтому нельзя говорить, что рынок микрофинансирования растет только за счет заемщиков банковского сектора. Этот показатель существенно не меняется уже на протяжении последних трех лет, сказали «Известиям» в организации.

В целом средней запрашиваемой сумме свойственно варьироваться, отражая потребности физлиц, считают в СРО.

С учетом того, что сохраняется тенденция на дальнейшее ужесточение регулирования в банковском секторе, можно ожидать дальнейшего роста средних запрашиваемых и одобряемых сумм, уверен Александр Пустовит.

В МФО придет и больше клиентов. По итогам 2024-го прогнозируется практически восьмикратный рост суммы займов, взятых банковскими заемщиками, по сравнению с показателем 2021-го, подчеркнула Олеся Киселева.

При этом ставки в микрофинансовых компаниях, как правило, гораздо выше, чем в банках. Как писали ранее «Известия», полная стоимость кредита (с учетом процентов, страховок и других дополнительных трат) в банке сейчас составляет в среднем 40% годовых. Тогда как МФО обычно начисляют проценты ежедневно — но они не могут быть выше 0,8% в день и 292% в год.

В любом случае кредиты и займы, как и любые другие финансовые инструменты, стоит использовать, только если они помогают в достижении важных целей, напомнил основатель сервиса «Кредчек» Эльман Мехтиев.

Обращение к МФО не самый лучший вариант, потому что ставки у них выше, сроки короче, а условия более кабальные, уверена старший управляющий партнер юридической компании PG Partners Полина Гусятникова. По ее словам, если есть возможность этого избежать и остаться заемщиком банка — ею надо пользоваться. Также не стоит забывать о механизмах, которые позволяют облегчить кредитное бремя, таких как реструктуризация, рефинансирование, кредитные каникулы.