Расставить проценты: доходы от вкладов свыше 180 тыс. подпадут под налог

Из-за увеличения ключевой под налог с процентов по депозитам подпадут доходы вкладчиков свыше 180 тыс. рублей, выяснили «Известия». До изменения денежно-кредитных условий порог был ниже — 160 тыс. рублей. Вместе с тем доходность банковских продуктов растет — до 19–20%. Эксперты отмечают: лишь небольшое число россиян подпадет под налог, так как депозиты на сумму более 1 млн имеет всего несколько процентов вкладчиков. Всего власти хотят получать по этой статье порядка 100 млрд в год. Может ли измениться расчет налога на вклады в этом году и остается ли депозит выгодным способом сбережения — в материале «Известий».

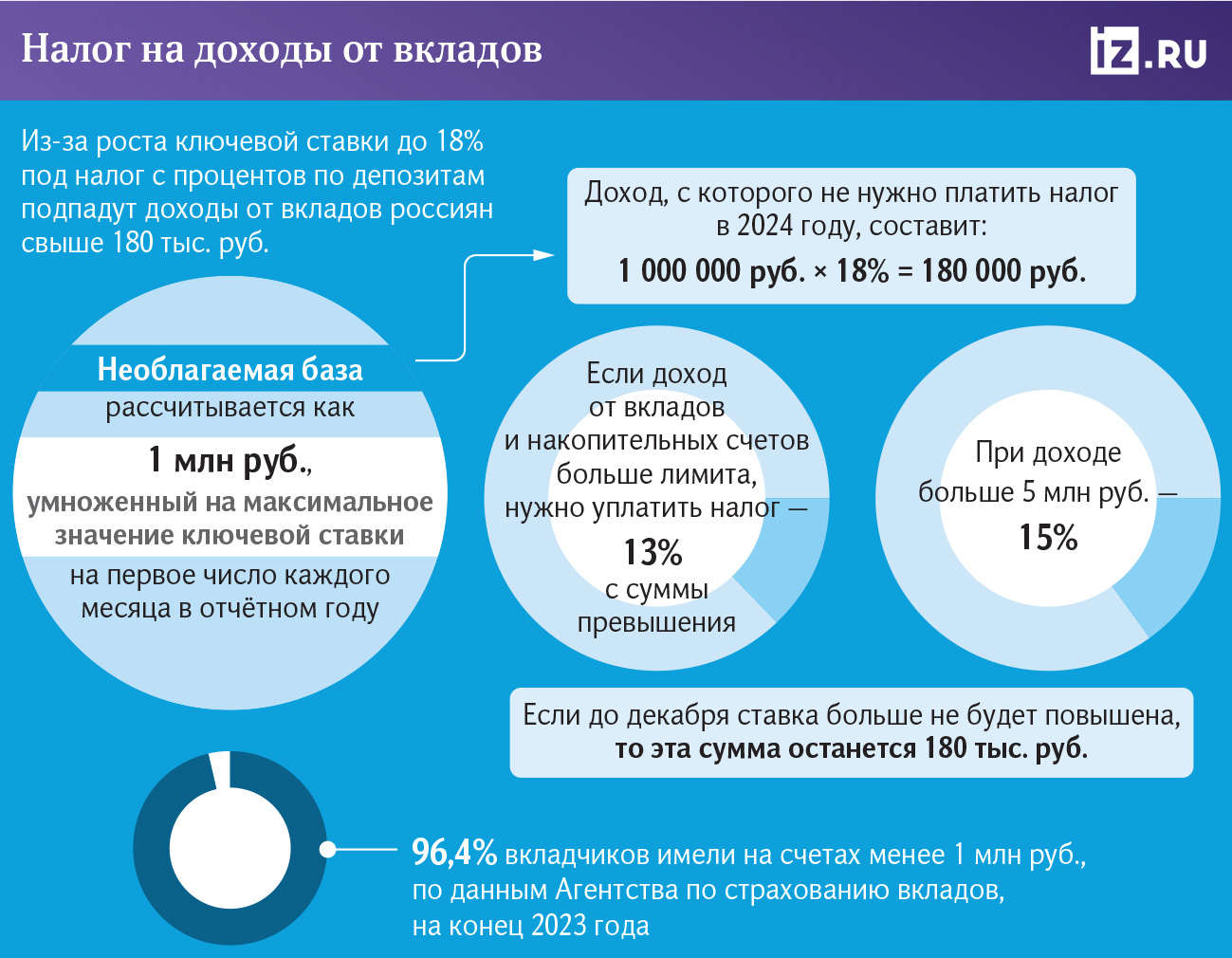

Кто заплатит налог с процентов по вкладам в 2024 году

Первое в 2024 году повышение ставки ЦБ с 16 до 18% на заседании 26 июля повлияет на плательщиков налога с процентов по вкладам. Необлагаемая база рассчитывается как 1 млн рублей, умноженный на максимальное значение ключевой на первое число каждого месяца в отчетном году.

Таким образом, доход, с которого не нужно платить налог в 2024 году, составит: 1 000 000 рублей × 18% = 180 000 рублей.

Если заработок на вкладах и накопительных счетах больше этого лимита, нужно уплатить налог: 13% с суммы превышения. При доходе больше 5 млн рублей ставка увеличится до 15%.

Сбор взимается только с суммы, превышающей необлагаемую базу. Например, если по итогам 2024 года человек заработает на процентах по вкладу 181 тыс. рублей, то налог придется отчислить только с суммы в 1 тыс. рублей (то есть 130 рублей).

Если до декабря ставка больше не будет повышена, то необлагаемая сумма в 2024 году останется в 180 тыс. рублей, пояснил аналитик ФГ «Финам» Игорь Додонов. Однако ЦБ не исключает нового поднятия ключевой на следующих заседаниях, поэтому итоговый порог в этом году может увеличиться, пояснил эксперт.

С начала года и до 26 июля ключевая была на уровне 16% — а значит, предполагалось что, пороговое значение составит 160 тыс. рублей. По итогам 2023-го заплатить налог на проценты по вкладам должны люди, которые заработали 150 тыс. рублей.

Какого размера вклады попадают под налогообложение в 2024 году

Пассивный доход от депозита зависит от того, под какой процент лежат деньги. Чтобы попасть под сбор при ставке в 18% годовых сумма на всех депозитах должна как минимум превышать 1 млн рублей, отметил аналитик Freedom Finance Global Владимир Чернов.

Но может быть и такая ситуация: например, человек положил деньги на вклад еще в прошлом году, когда ставка была значительно ниже, — под 8%, привел пример управляющий по анализу банковского и финансового рынков ПСБ Дмитрий Грицкевич. При этом, предположим, что капитализация у него раз в год — то есть в 2024-м вкладчик получит доходы только один раз и по прошлогодней ставке. В итоге, даже если на депозите лежало 2,25 млн рублей, заработанная сумма не превысит необлагаемую базу (180 тыс.) и делать отчисления в бюджет не придется.

Таким образом, для каждого размер необлагаемой суммы вклада будет индивидуальным, заключил Дмитрий Грицкевич.

Тем временем крупные банки в июле начали активно повышать ставки по сберегательным продуктам. Как писали «Известия», доходность по депозитам на срок свыше года достигла 18–20%. По данным ЦБ, в июне максимальная среднерыночная ставка по вкладам в рублях на срок от полугода до года составила 19,1%.

Следует помнить, что в налоговую базу также включаются проценты и по накопительным счетам — но там уровень ставок традиционно ниже срочных вкладов, добавил Дмитрий Грицкевич. Если депозит открыт в иностранной валюте, доход по нему будет пересчитан в рубли по курсу ЦБ.

При этом самостоятельно декларации заполнять не придется — налоговым агентом в этом вопросе выступает банк, пояснила эксперт по фондовому рынку «БКС Мир инвестиций» Людмила Рокотянская. Клиенту придет налоговое уведомление с точной суммой, но расчеты все-таки лучше перепроверять, посоветовала руководитель корпоративной и налоговой практики юридической компании «Интерцессия» Ирина Егорова.

Сколько россиян заплатят налог с процентов по депозитам

Сбор заплатит не очень много россиян, отметил Игорь Додонов из «Финам». Он напомнил: на конец 2023 года 96,4% вкладчиков имели на счетах менее 1 млн рублей — они не должны подпасть под сбор. То есть речь может идти лишь о 3,6% россиян, у которых лежат деньги в банке под проценты.

Аналогичной оценки придерживаются в Freedom Finance Global: по оценкам компании, лишь 3–5% россиян заплатят налог на доходы по банковским вкладам.

При этом количество депозитов у населения растет, как и объем получаемых от них доходов, отметил эксперт по финансам и инвестициям, основатель финансового клуба «Мультипликатор» Эван Голованов.

Ставки по депозитам сейчас заметно превышают официальную инфляцию (она около 9%), пояснил Игорь Додонов из «Финама». По его словам, банковские вклады из-за своей простоты и понятности, а также наличия страховки на сумму до 1,4 млн рублей будут оставаться для большинства наиболее подходящим вариантом сбережения средств.

Вклады относятся к низкорисковым банковским продуктам, что подогревает к ним интерес, отметил, в свою очередь, Эван Голованов. Еще одна причина позитивной динамики сбережений — ускоренный рост зарплат.

Сколько власти хотят собрать от налога на проценты по вкладам

Власти планируют за три года суммарно получить 312 млрд рублей от налога на проценты по вкладам (в 2024-м — 101 млрд рублей, в 2025-м — 104 млрд, а в 2026-м — 107 млрд рублей), следует из бюджета.

Рост ключевой ставки не повлияет на сборы в казну в этом году, заявила ранее директор департамента доходов Минфина Елена Лебединская в интервью «Известиям». Потому что в 2024-ом россияне заплатят по доходам с депозитов за 2023-й. Она добавила, что оценка доходов бюджета по этой статье — порядка 100 млрд рублей — «адекватна и достаточно реалистична».

На текущий момент делать выводы об уровне поступления доходов в бюджет от налога на вклады в следующем году преждевременно, сказали «Известиям» в пресс-службе Минфина. При значимых изменениях на рынке прогноз поступлений может быть скорректирован в рамках формирования проекта бюджета на трехлетку, добавили там.

В то же время власти рассматривают способы обеспечить «длинные деньги» банкам и экономике. Согласно проекту поправок в Налоговый кодекс, на льготы по НДФЛ с 2025 года смогут рассчитывать держатели вкладов, открытых на срок от 15 месяцев.