Вкладно говорят: банки поднимают ставки по депозитам в ожидании роста ключевой

Банки повышают ставки по вкладам в преддверии роста ключевой — условия изменились у 17 из топ-50 кредитных организаций, выяснили «Известия». Средняя доходность теперь составляет почти 12%. Это означает, что участники рынка ожидают увеличения ключевой ставки минимум до 14% на заседании 27 октября. Кредитные организации стремятся нарастить резервы и расширить клиентскую базу. Ждать ли дальнейшего повышения доходности — в материале «Известий».

До какого уровня банки повысили ставки по вкладам

За прошлую неделю 16 банков из топ-50 повысили ставки по своим постоянным предложениям для массового сегмента, сообщил «Известиям» представитель портала «Финуслуги». Из них пять входит в топ-10 крупнейших кредитных организаций — речь идет о «Сбере», Газпромбанке, «Альфе», банке «Открытие» и РСХБ.

Также улучшил условия банк «Санкт-Петербург», но не по постоянным вкладам, а по специальным и сезонным предложениям, сообщили в пресс-службе организации. С 20 октября ставки выросли по продуктам «Осень» и «Пенсионный особый». Таким образом, за неделю условия улучшились в 17 кредитных организациях.

Помимо повышения доходности по постоянным предложениям 20 октября банк «ДОМ.РФ» также запустил акцию «черная пятница», благодаря которой вклад-конструктор «Мой дом» возможно оформить с повышенной ставкой, сообщили в пресс-службе организации. В среднем проценты выросли на 0,6 п.п., а на сроках один–два года она превышает 13%.

— Ожидаем, что благодаря увеличению ставок число депозитов в банке вырастет примерно на 24%, — отметил зампред правления банка «ДОМ.РФ» Алексей Косяков.

Помимо того, с 24 октября банк «Открытие» повысил ставку по депозитам для малого и среднего бизнеса до 12%. В пресс-службе организации добавили, что после предыдущих улучшений условий в августе–сентябре объем привлеченных средств вырос почти на 10%.

— Клиенты стараются зафиксировать повышенную ставку, размещая свободную ликвидность в рублях во время цикла повышения ключевой, который начался летом 2023 года, — уточнила руководитель блока МСБ банка «Открытие» Светлана Сырцова.

Кроме этого, еще 5 октября Росбанк поднял доходность вклада «Прогрессивный» выше уровня ключевой ставки, сообщила директор департамента транзакционного и сберегательного розничного бизнеса банка Ирина Баранова. Сейчас открыть его можно под 13,5%.

В среднем доходность по вкладам сейчас составляет 11,38—11,94% годовых, уточнили в «Финуслугах». Активнее всего банки улучшают условия по депозитам на 6—12 месяцев. Максимальная ставка сейчас составляет 15,5% по депозиту «МКБ.Преимущество+» на полгода.

Почему растет доходность депозитов

Банки могут повышать ставки с опережением, если они уверены в скором росте ключевой, уточнила ведущий аналитик Freedom Finance Global Наталья Мильчакова. При этом делать их существенно выше ставки ЦБ финансовым организациям невыгодно, так как они обязаны оплатить взносы в систему страхования вкладов и покрыть другие расходы, добавил основатель Anderida Financial Group Алексей Тороповский.

Тем не менее чаще всего это касается процентов по кредитам, отметила Наталья Мильчакова. Улучшение условий по депозитам — скорее, маркетинговый ход, считает эксперт.

— Мы ожидаем повышения ставки на 1 п.п., до 14%. При том, что ЦБ планирует снизить фактическую инфляцию до 4% в конце 2024 года, действовать ему надо более активно с точки зрения процентной политики, — уточнил старший экономист инвестиционного банка «Синара» Сергей Коныгин.

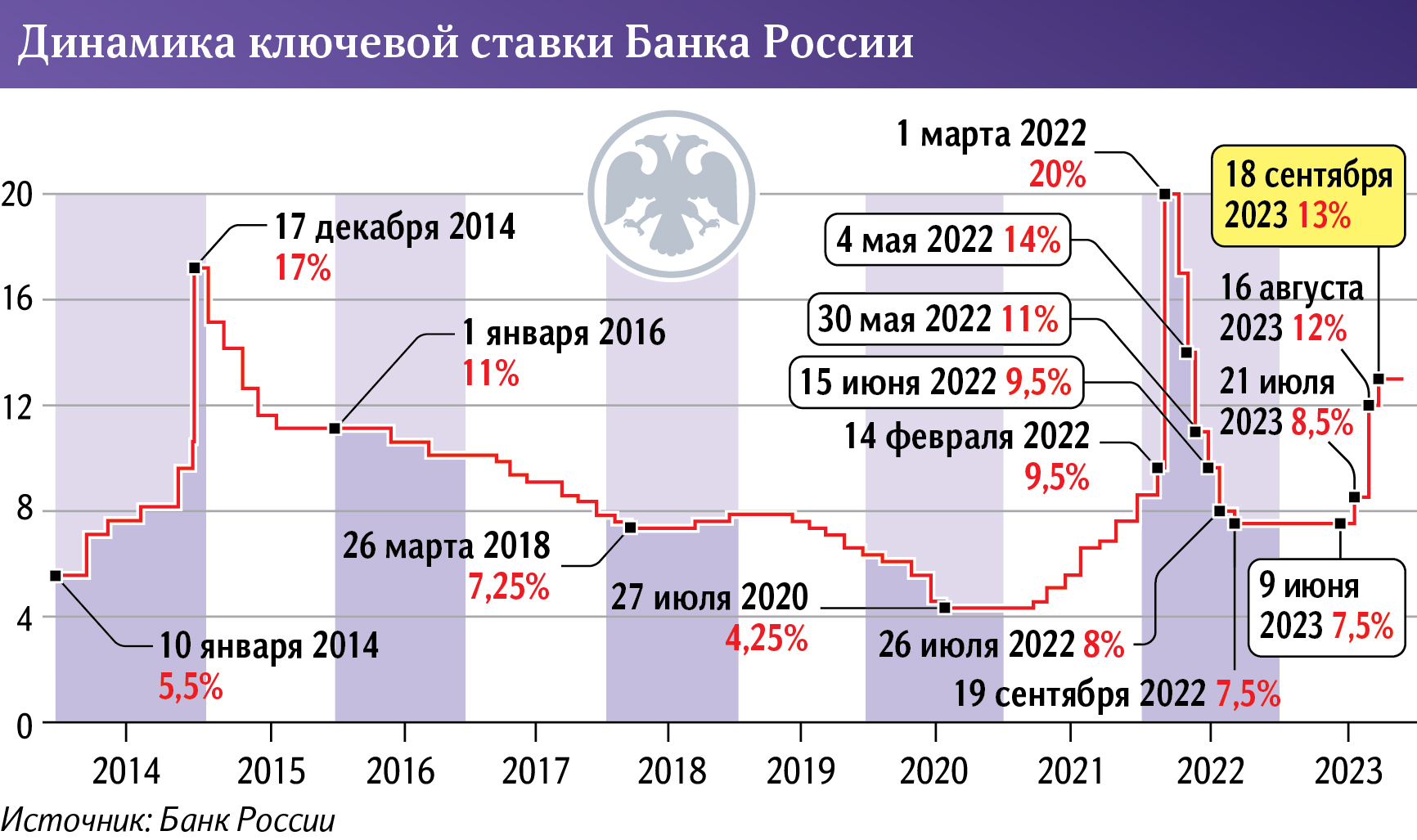

Шаг повышения в 1 п.п., до 14%, ожидают большинство участников финансового рынка, следует из октябрьского консенсус-прогноза «Известий». Новый цикл роста ключевой начался летом 2023-го: в июле ее увеличили с 7,5% до 8,5%, в августе — внепланово сразу до 12%, а в сентябре — до 13%.

— Можно сказать что сегодняшние ставки по сберегательным продуктам банков уже учитывают рост ключевой в пятницу, и дальнейшее заметное увеличение доходности по вкладам маловероятно, — подчеркнул замдиректора группы рейтингов финансовых институтов агентства НКР Егор Лопатин.

Рост ставки ЦБ безусловно привел к повышению стоимости ряда банковских продуктов, пояснил глава АКРА Валерий Пивень. Корректировка условий привлечения и размещения средств продолжается на фоне того, что рынок уже не ждет скорого ослабления денежно-кредитной политики. Однако в будущем стоимость банковских продуктов может хуже реагировать на действия ЦБ, что закономерно по мере приближения конца цикла ужесточения денежно-кредитной политики, отметил начальник аналитического управления банка «Зенит» Владимир Евстифеев.

В случае роста ставки ЦБ клиенты нередко пытаются заново разместить средства на обновленных вкладах по лучшим условиям, закрывая при этом старые, объяснила Ирина Баранова из Росбанка. Их не останавливает даже тот факт, что предыдущий депозит мог быть открыт совсем недавно. Именно поэтому кредитным организациям выгодно улучшать условия по ним еще до непосредственных действий регулятора.

Помимо того, из-за льготных ипотечных программ у банков может сохраняться необходимость в увеличении ликвидности, что толкает их на улучшение условий по вкладам, добавила Наталья Мильчакова. За счет этих запасов они в будущем смогут увеличить свою прибыль, предоставляя эти деньги в виде займов. Тем не менее главной причиной роста ставок по депозитам остается конкуренция кредитных организаций между собой и борьба за лояльность клиентов.