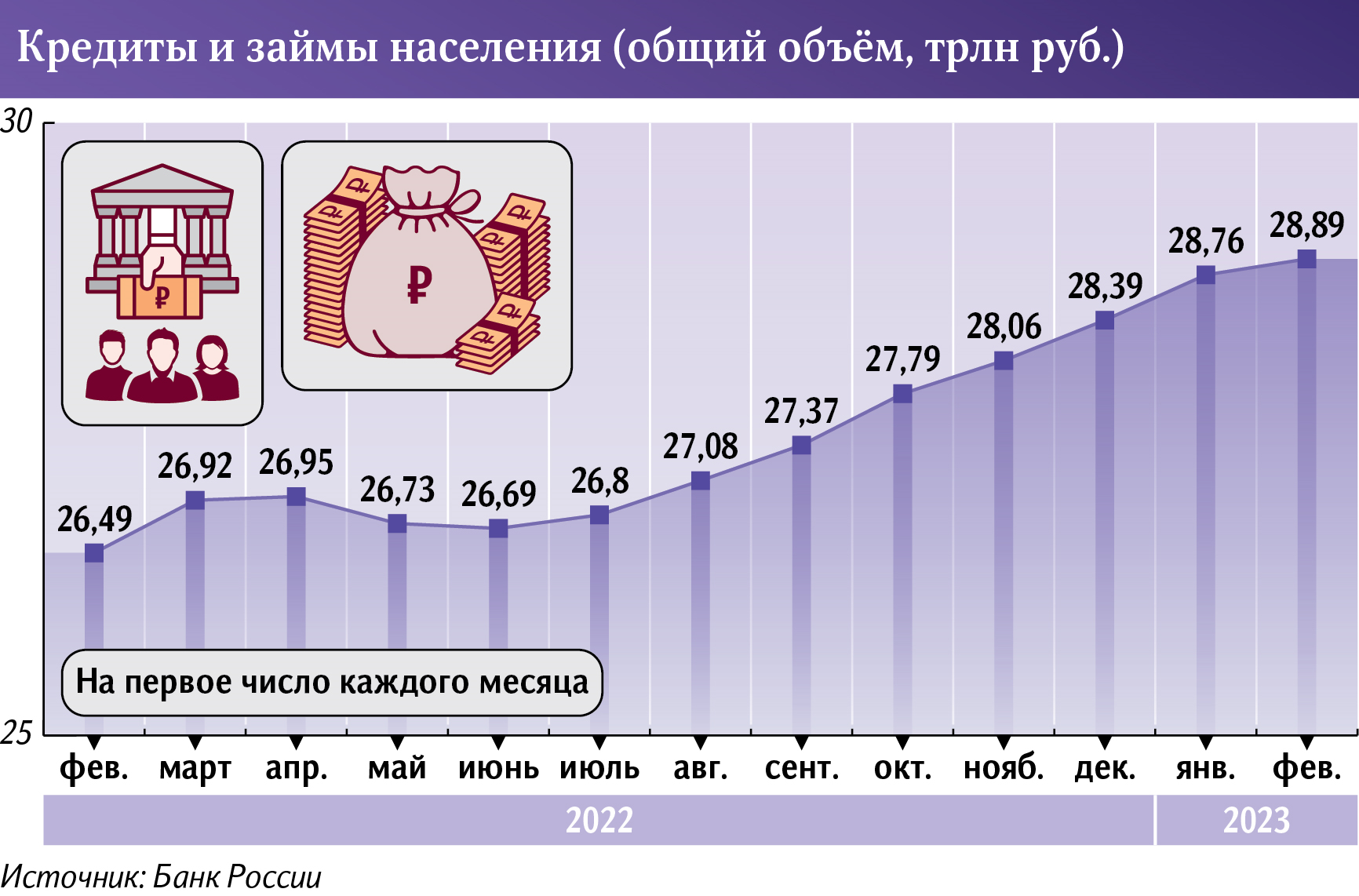

Долга история: каждый седьмой заемщик имеет минимум четыре кредита

Доля заемщиков с четырьмя и более активными кредитами в 2022 году увеличилась с 11,6% до 13,8%, сообщили «Известиям» в БКИ «Скоринг бюро». В ЦБ уточнили, что их число выросло до 5,2 млн человек середине 2022-го. Среди причин — традиционное повышение спроса на заемные средства в кризисы, активизация работы банков в розничном сегменте после пандемии и диджитализация сектора, которая позволяет получить деньги в несколько кликов. Однако ЦБ уже видит проблему перекредитованности населения и борется с ней: в январе регулятор ужесточил лимиты на выдачу высокорискованных займов.

Легок на заем

По итогам прошлого года на каждого седьмого заемщика оказалось оформлено четыре и более действующих кредитов. Доля таких клиентов увеличилась с 11,6% в январе 2022-го до 13,8% по результатам декабря, сообщил «Известиям» генеральный директор БКИ «Скоринг бюро» Олег Лагуткин. Он уточнил, что среднее число займов на одного банковского клиента за год выросло с 1,9 до 2,05.

Основная причина — стремление финорганизаций продать дополнительные займы. В качестве них, как правило, выступают кредитные карты. Кроме того, сейчас заметен некоторый тренд на повышение уровня риска по банковской системе. Однако он не крайне выражен и финорганизации смогут его абсорбировать при отсутствии значимых внешних шоков, считает Олег Лагуткин.

На 1 июля 2022-го более трех кредитов имели 5,2 млн заемщиков, с января их число увеличилось на 5,4%, рассказали в пресс-службе Центробанка. Однако в 2023 году в регуляторе ожидают снижения масштабов оформления ссуд на уже закредитованных россиян.

Это связано с тем, что с января начали действовать новые макропруденциальные лимиты — ограничения по выдаче кредитов. Теперь доля потребзаймов с показателем долговой нагрузки (ПДН) выше 80% для банков составила 25% от необеспеченных ссуд, для МФО — 35%. Ранее у некоторых крупных игроков этот показатель превышал 40%, отметили в регуляторе.

Кроме того, качество розничного кредитного портфеля сейчас лучше, чем в пандемию, добавили в пресс-службе ЦБ. Критического ухудшения обслуживания займов не происходит, подтвердил директор по маркетингу Национального бюро кредитных историй (НБКИ) Алексей Волков. По его мнению, банки выдают новые долги с учетом умеренного аппетита к риску.

Отслеживая риски

Тенденция связана с активизацией банков и МФО по части розничного кредитования после его спада в пандемию, а также с развитием программ рассрочек без оплаты процентов, считает директор департамента розничных рисков банка «Зенит» Александр Шорников. Он подчеркнул, что наличие более пяти активных займов может потребовать пристального изучения платежеспособности потребителя.

Для банка важно не только количество ссуд у человека, но и их качество. Например, на одного заемщика могут быть оформлены ипотека, кредитная карта, выпущенная «на всякий случай», и куплены товары в рассрочку, отметил директор департамента розничных рисков ПСБ Евгений Иванов. В этом случае рост числа ссуд не несет дополнительных рисков.

Однако если у клиента много необеспеченных займов, это может говорить о проблемах с платежеспособностью, добавил эксперт. Риски просрочки, причем сразу по нескольким кредитам, у таких потребителей возрастают.

Также увеличение числа займов не всегда связано с долговой нагрузкой: это может быть эффектом диджитализации и упрощения процесса получения денег, рассказал заместитель директора по розничному бизнесу Росбанка Максим Лукьянович. Он добавил: в этом случае, чтобы снизить операционную нагрузку заемщика, можно консолидировать долги в одном банке.

В Росбанке и ВТБ не отметили роста закредитованности клиентов. Установка макропруденциальных лимитов также будет в дальнейшем способствовать регулированию этого показателя, сообщили в пресс-службе ВТБ.

В РНКБ доля заемщиков с четырьмя и более ссудами, а также средний показатель на одного клиента последние несколько лет не менялись, отметили в пресс-службе банка. В этом году там также не вводили дополнительных ограничений по рассмотрению кредитных заявок.

Число ссуд на одного заемщика может косвенно говорить о качестве обслуживания обязательств, однако основную роль играет доля доходов, которая направляется на их погашение, объяснил заместитель председателя экспертного совета ЦБ по защите прав потребителей финансовых услуг Эльман Мехтиев. По его словам, в любой кризис спрос на заемные средства повышается.

— Кому-то надо перекрыть нехватку средств на первоочередные нужды, кто-то использует заемные средства для покупки дорогостоящих товаров, пытаясь обезопасить себя от возможного роста цен, — сообщил эксперт.

При этом многочисленные кризисы научили банки и МФО оперативно менять подходы к оценке платежеспособности, это и позволило избежать резкого ухудшения качества портфелей, считает Эльман Мехтиев.

Риски закредитованности россиян значительно вырастут при повышении инфляции и снижении реальных располагаемых доходов населения, отметил директор по стратегии ИК «Финам» Ярослав Кабаков. При этом ЦБ видит такую опасность, что отражается в регулировании рынка. Сейчас ситуация во многом стабильна. Кроме того, новые макропруденциальные лимиты могут положительно поменять ситуацию в МФО, если не такие организации найдут механизмы обхода ограничений.