Уловка досрочно: с кредитками навязывают страховку при оформлении онлайн

В прошлом году рынок электронного страхования, не считая ОСАГО, достиг 23 млрд рублей, а в этом может перешагнуть отметку в 30 млрд. Такая оценка приведена в обзоре рейтингового агентства «Эксперт РА» (есть у «Известий»). В 2020-м самый высокий рост — на 76% — в этом сегменте показало страхование жизни (ипотечное, кредитное и т.д.), а также страхование рисков держателей кредитных карт. Последняя услуга относительно нова, эксперты объясняют ее успех бурным ростом дистанционного банковского обслуживания (ДБО). При получении кредитки онлайн услуга страхования оформляется пользовательским соглашением, которое более 90% граждан, особенно молодых, просто не читают. Списание же средств происходит не сразу, а после возникновения задолженности и в определенный день, что делает проблематичным возврат денег. И хотя формально банки и страховщики закона не нарушают, правозащитники считают включение страховки в договор уловкой, которая позволяет нарастить объемы собранных премий.

Растущий тренд

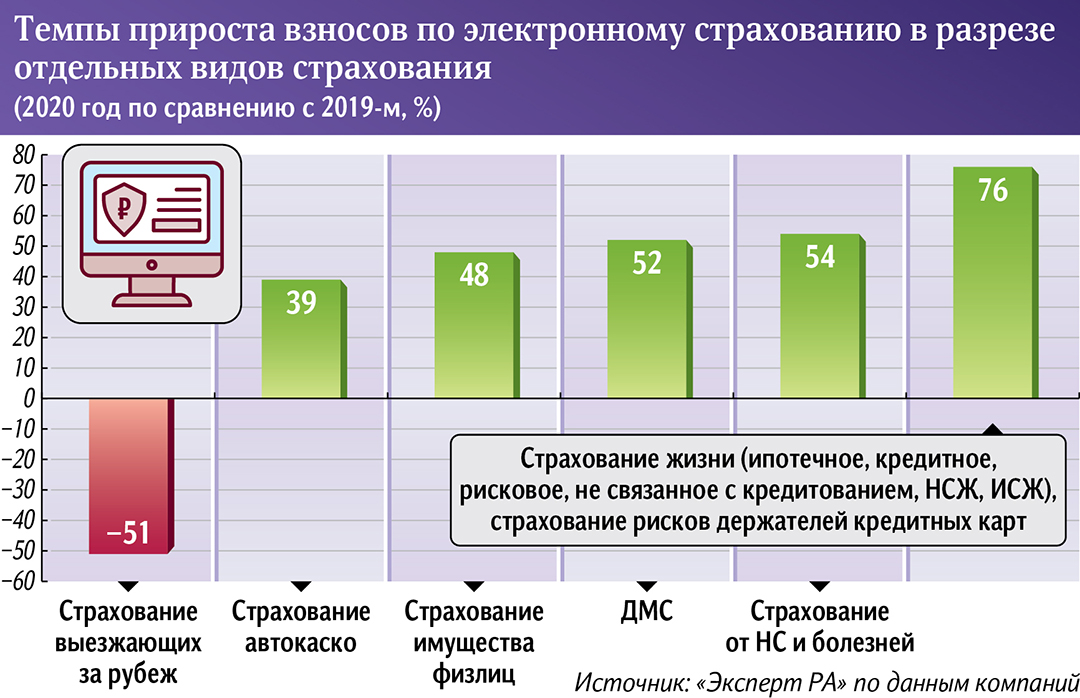

В прошлом году все основные виды онлайн-страхования показали высокие темпы прироста премий, отмечено в обзоре «Эксперт РА». Исключение составило страхование выезжающих за рубеж (снижение на 51%), что естественно.

Лидером и по доле в этом сегменте, и по темпам роста стало страхование жизни без учета инвестиционного и накопительного (при ипотечном, потребительском кредитовании и т.д.), а также страхование рисков держателей кредитных карт, указано в обзоре «Эксперт РА». По оценкам агентства, совокупная доля этих видов составила 34% премии по электронному страхованию (в 2019-м — 26,2%). Этот же сегмент продемонстрировал и самый большой прирост, увеличившись по сравнению с 2019 годом на 76%. На втором месте — каско с долей 25% во взносах, на третьем — страхование имущества физлиц (22%).

Драйвером роста лидирующей категории стала ипотека, на которую приходится 90% страховых премий, пояснили «Известиям» в «Эксперт РА». Это неудивительно, учитывая суммы кредита, а также то, что некоторые виды страхования в этом случае являются обязательными. Льготная ипотека обеспечила бурный рост этого сегмента страхования, а пандемия предопределила повышение спроса на электронное оформление. По данным Росреестра, доля онлайн-регистрации ипотеки в 2020 году выросла более чем в 1,5 раза и превысила 37% всей выдачи.

Рост ДБО поддержал и относительно новый вид страхования рисков держателей кредитных карт, который банки начали активно предлагать в 2019 году. Однако если в отделении, получив информацию об услуге, люди, как правило, отказываются от нее, то особенности дистанционного оформления позволяют навязать ее клиентам, считают опрошенные «Известиями» эксперты.

Не ради галочки

Как рассказала «Известиям» руководитель проекта Народного фронта «За права заемщиков» Евгения Лазарева, в рамках мониторинга жалоб и потребительских настроений в открытых источниках правозащитники встречали сообщения о предварительном включении страховки в договоры по кредитным картам.

Всё дело в том, что онлайн-договор часто воспринимается как правила пользовательского соглашения, объяснил руководитель направления исследований Финансового центра Сколково-РЭШ Егор Кривошея.

— По разным оценкам, 91–97% пользователей не читают условия, когда соглашаются на онлайн-услуги или продукты. Эти цифры выше среди молодежи. Среди заемщиков эта цифра, возможно, ниже, так как договор всё же более серьезный документ, чем условия пользовательского соглашения, — отметил он.

Россияне невнимательно относятся и к документам, которые подписывают, добавил доцент департамента мировых финансов Финансового университета при правительстве РФ Лазарь Бадалов.

— Раньше проблема стояла остро, а сейчас, когда многое можно оформить онлайн, она стала еще острее. Перед финансовой организацией стоит обязанность довести информацию до сведения клиента, а вот как клиент ознакомится с этой информацией, уже никого не волнует, — пояснил он.

В России пока не развита культура внимательного и вдумчивого изучения документов и офлайн, и при дистанционном обслуживании, согласна Евгения Лазарева.

— Невнимательность и беспечность заемщиков фактически приводят к автоматическому навязыванию дополнительной услуги. При этом доказать факт навязывания очень непросто, поскольку при электронном оформлении договора исключен фактор общения с менеджером и потребитель приобретает продукт по собственной инициативе, — заключила эксперт.

Она описала механизм навязывания полисов онлайн: при заключении договора в пункте о страховке уже заранее «проставлена галочка» или есть пункт, в котором описано несогласие клиента.

— В первом случае, если эту отметку не «снять», то вместе с кредиткой потребитель становится и обладателем страховки. Во втором страховка автоматически прилагается, если пункт не отметить. Формально нарушения закона в этом нет, поскольку потребитель сам заполняет договор онлайн. Но фактически мы видим в этом очередную уловку рынка для того, чтобы заработать на клиенте, — подчеркнула Евгения Лазарева.

Незаметная услуга

В случае со страхованием держателей кредитных карт возникают проблемы при отказе от услуги, утверждает представитель ОНФ. В такой полис включен набор защиты от рисков потери жизни, трудоспособности, работы, здоровья и т.д. Есть нюанс в списании средств за услугу. Если при ипотеке и потребкредитовании оплата всей суммы страховки происходит сразу, то в случае с кредитками списывается ежемесячно в определенный день и только после того, как человек воспользовался картой. При этом плата составляет 0,7–2,5% от задолженности.

— Поэтому клиенты обнаруживают наличие страховки при списании первого платежа за услугу, которое происходит уже через месяц после получения карты. То есть установленный срок периода охлаждения в 14 дней пропущен, и отказаться от нее можно, только если банк проявит добрую волю, — пояснила Евгения Лазарева.

Иногда в условиях договора прописано, что подать заявление об отказе можно в течение семи дней после списания. В противном случае средства не возвращают. По словам Евгении Лазаревой, люди часто не замечают этих списаний, поскольку суммы не так велики, как при потребкредитовании. И в общем потоке SMS люди просто могут не заметить сообщение про сотню-другую рублей, которые в течение года могут накопиться в серьезные суммы.

Поэтому эксперты еще раз напоминают, что вне зависимости от формы оформления кредита или карты необходимо внимательно читать все документы и соглашения.

В Центробанке не ответили на запрос «Известий».